Alejandro Nieto González

ColaboradorEn la década pasada la banca española lanzó al mercado muchos fondos de inversión garantizados, que se hicieron populares debido a las pérdidas que hubo en casi todos los instrumentos de inversión en los años anteriores.

Los garantizados son un producto complejo que asegura el capital a llegar una fecha concreta: es decir, si el inversor aguanta invertido, incluso si el fondo tiene pérdidas, en la fecha final recuperará su patrimonio íntegro. Estos productos están volviendo al mercado, sobre todo en renta fija, pero hay una versión supervitaminada que está surgiendo en EEUU: los ETF con buffer.

Los garantizados españoles

Lo que lleva ofreciendo la banca mucho tiempo son dos tipos de productos garantizados, todo auspiciado por la CNMV: garantizados en renta fija y garantizados en renta variable. El inversor puede salirse en cualquier momento, pero solo si espera a la fecha final de la garantía recuperará su inversión al 100%.

En los de renta fija estamos ante un producto que es similar a un bono: aseguran una rentabilidad determinada únicamente si se espera al vencimiento, de lo contrario el inversor estará expuesto a los vaivenes del mercado.

En el caso de renta variable es algo más complejo: el banco garantiza la inversión y luego ofrece un porcentaje de las subidas que haya obtenido un índice. Por ejemplo Bankinter lanzó un garantizado en 2015 que garantizaba el 100% de la inversión en 2023. El fondo da el 80% de las ganancias del S&P500. El inversor puede salirse en cualquier momento, pero si la cosa va mal tiene que esperarse a 2023 para recuperar el 100% del capital.

En general este tipo de productos tienen dos inconvenientes: casi todos suelen ser de renta fija, con lo que las rentabilidades son muy bajas; y los de renta variable ofrecen un horizonte temporal muy alto, con lo que la experiencia dice que normalmente la garantía no es necesaria. Si se invierte a largo plazo la bolsa suele subir, así que no es necesario ese recorte de rentabilidad para obtener la garantía que no se va a usar con casi total seguridad.

En EEUU han lanzado los ETF con buffer

Pero en EEUU han dado la vuelta a este concepto lanzando unos nuevos productos financieros: los ETF con buffer. Estos productos permiten invertir en índices pero absorbiendo parte de las caídas.

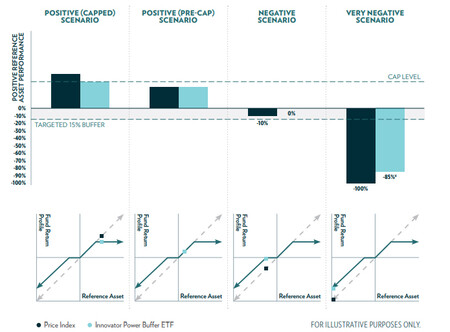

Por ejemplo Innovator ETF ofrece múltiples ETF con buffer. Estos ETF siguen a un índice pero tienen dos características: la primera es que absorbe las pérdidas (hasta cierto punto); la segunda es que cuando el índice pasa de cierto punto hay un tope a las ganancias (cap). Se ve mejor en la siguiente ilustración.

En el ejemplo anterior el ETF no baja de valor si las pérdidas del índice no superan el 15%, y tiene un máximo de ganancia (cap) de un 6% a un 15% (depende del índice y del producto concreto).

Existen ETFs con Buffer con distintas absorciones de pérdidas y máximos de ganancias, con lo que un inversor puede estudiar el nivel de riesgo que quiere asumir.

Por ejemplo, un inversor que esté cerca de la jubilación no quiere que haya sustos, pero a lo mejor la renta fija no le ofrece una buena rentabilidad. Podría entonces invertir en el ETF S&P500 Ultra Buffered, que tiene un cap del 6% pero una absorción de pérdidas del -5% al -35% (es decir, el primer -5% sí que lo tendría, pero de ahí al -35% no perdería más). Por tanto podría llegar a tener unas ganancias anuales del 6% pero unas pérdidas máximas del 5% (excepto catástrofe y bajada de más del 35%).

Ventajas de los ETF con buffer

La ventaja de los ETF con buffer es clara: se puede invertir con una protección ante pérdidas. Además, esta protección es anual. Si se mantiene el ETF plurianualmente cada año se "resetea" la protección. Esto puede parecer un inconveniente pero es una ventaja: la bolsa a largo plazo sube, pero puede haber malos años y no es mala idea estar protegido ante esos malos años.

Además las empresas que crean estos ETF lanzan uno nuevo cada mes. Por tanto el ETF que se lanza en agosto tiene protección hasta agosto del año siguiente, que es cuando se "resetea". Esto tiene una ventaja que vamos a explicar a continuación.

Imaginemos que se compran ETFs en agosto con protección del -15% y un cap del 6%. Empieza un rally alcista y en septiembre el ETF ha llegado al cap. ¿Qué se puede hacer? Fácil, vender el ETF y comprar el emitido en septiembre. Así se han asegurado las ganancias del 6% y se vuelve a tener una protección del -15% desde dicho punto.

Inconvenientes de los ETF con buffer

Como todos los productos financieros, los ETFs con buffer tienen pegas. El primero ya lo hemos comentado: si se llega al cap hay que vender y comprar otro ETF o se estará dejando dinero encima de la mesa si sube o perdiendo más de la cuenta si baja. Y una compraventa implica hacer frente a obligaciones fiscales.

El segundo problema es el coste. Los ETFs que siguen a índices tienen unas comisiones relativamente bajas, pero este tipo de ETFs rondan el 0,8%, lo cual restará rentabilidad frente al índice de referencia.

También existe un mayor riesgo de emisor, ya que estos ETFs logran realizar estos buffer mediante la compra de opciones y esto implica que la quiebra del emisor de las mismas podría afectar al inversor.

Otros ETFs con buffer más extraños

Existen otros productos más extraños con buffer. Lo que hemos comentado hasta aquí son ETFs con un buffer de pérdidas pero pasado cierto nivel de pérdidas el cliente empieza a asumirlas. Hay ETFs que operan al contrario, el cliente asume las primeras pérdidas (por ejemplo hasta un 10%) y después ya no hay más.

También hay ETFs acelerados, donde el retorno del ETF es 2 ó 3 veces el rendimiento del índice (pero solo en la subida, cuando cae de precio no). Y hay ETFs acelerados y con buffer, aunque su cap será menor. A continuación hay una ilustración de este tipo de productos acelerados con o sin buffer.

En definitiva, lo que antes solo podía ofrecer la banca ahora cada inversor se lo puede crear a medida. Cada vez hay formas más complejas de invertir y protegerse ante las caídas, pero es importante leer bien la letra pequeña y tener en cuenta la fiscalidad si hay muchas compraventas.

Ver 3 comentarios