Marc Fortuño

La banca, en este año, ha querido deshacerse de gran parte su ladrillo tóxico, que tras 10 años desde que pinchara la burbuja inmobiliaria aún quedaba en su balances y torpedeaba sus rentabilidades al ser un claro coste de oportunidad para sus cuentas.

Por esa razón, desde el verano de este año, estamos viendo que la banca ha llevado a cabo grandes operaciones de miles de millones de euros para apartar gran parte de los activos tóxicos que arrastraban, en un contexto en el que los inversores vuelven al ladrillo.

Santander/Popular, Liberbank y BBVA: las grandes operaciones

El pasado mes de agosto empezaron las grandes operaciones en el terreno inmobiliario. El Banco Popular, propiedad del Santander, aprobó la cesión de una participación mayoritaria en su cartera inmobiliaria a Blackstone.

La cartera incluía alrededor de 30.000 millones de euros en activos inmobiliarios y préstamos, así como la totalidad del capital social de la sociedad gestora inmobiliaria de Banco Popular, Aliseda. La valoración atribuida a los activos españoles del negocio (por ejemplo, inmuebles, préstamos y activos fiscales, sin incluir Aliseda) era de 10.000 millones de euros.

Con esta operación, Blackstone se quedó con una participación mayoritaria del 51% en la nueva empresa, asumiendo responsabilidades de gestión, mientras que Banco Popular poseerá el 49% restante. En consecuencia, los activos mencionados anteriormente ya no se consolidarán en el balance de Banco Popular.

Después de este movimiento, Liberbank hizo en octubre una operación similar para la constitución de una nueva sociedad junto con Bain Capital Credit y Oceanwood (accionista de la entidad financiera, con una participación del 12,7%).

Se cedían activos inmobiliarios con una deuda bruta agregada de alrededor de 602 millones de euros, de los que 180 millones de euros corresponden a proyectos inmobiliarios y obras en curso, 80 millones de euros a activos terciarios y 342 millones de euros a productos residenciales.

Como resultado, Liberbank posee, directa o indirectamente, el 9.99% del capital, mientras que Bain Capital Credit tiene la participación mayoritaria del 80%, y Oceanwood del 10.01% restante.

Y para acabar, BBVA ha buscado su gran operación para sacarse de encima los activos tóxicos en los últimos días del mes pasado, con la venta de su negocio inmobiliario español al grupo norteamericano Cerberus por 4.000 millones de euros.

Para la segunda entidad más grande del país implica que los 78.000 activos inmobiliarios, con un valor contable bruto de unos 13.000 millones de euros, se transferirán a una empresa en participación y la empresa resultante será propiedad en un 80% de Cerberus.

El próximo paso lo daría Caixabank, que está ultimando la venta de 800 millones vinculados a créditos fallidos y además busca alternativas para los activos problemáticos en sus balances valorados en 13.700 millones de euros.

La Sareb dispara la venta del ladrillo

La Sareb, constituida en 2012 para ayudar a la restructuración de la banca española, ha conseguido un total de ventas de 13.796 inmuebles en los nueve primeros meses del año. Esta cifra implica un incremento del 55% respecto al mismo periodo de 2016.

Distribuyendo las ventas, la comercialización de activos propios residenciales -viviendas, garajes y trasteros- avanzó un 50%, hasta las 6.207 unidades, mientras que el segmento de no residencial -naves, locales, hoteles y oficinas- lo hizo en una tasa del 99,4%, hasta las 345 unidades.

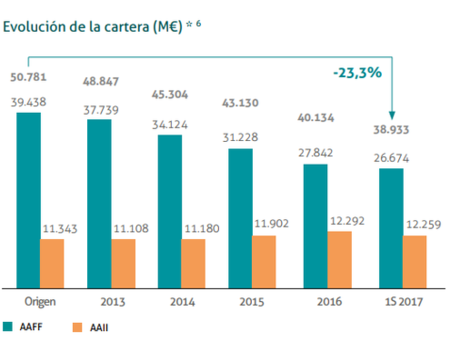

En cifras acumuladas, desde la creación de la Sareb, ha recibido unos ingresos totales de 18.575 millones de euros, ha vendido 59.097 inmuebles y ha reducido su cartera de activos en un -23,3%, desde los 50.781 millones de euros hasta los 38.933 millones.

Las hipotecas evolucionan positivamente con lo bajos tipos de interés

Los últimos datos del INE correspondientes al mes de septiembre, nos revelan cómo el número de hipotecas constituidas está creciendo a una tasa del 9,2% y también, el importe medio de dichas hipotecas aumenta un 9,6% en tasa anual y se sitúa en 123.649 euros.

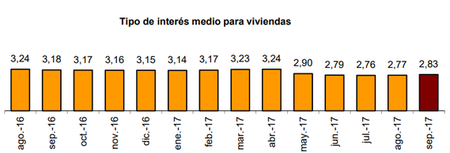

¿Y cuál es el interés que se paga por una hipoteca? Para las hipotecas constituidas sobre viviendas en septiembre, el tipo de interés medio al inicio es de 2,83% -un 11,1% por debajo de tipo registrado en septiembre de 2016- y el plazo medio de 24 años.

Hay que tener en cuenta que el dato de septiembre del IPC fue del 1,80%. Por lo tanto, descontando el avance de los precios de consumidor sobre el tipo de interés medio, nos encontramos que el tipo de interés real sobre viviendas es del 1,03%, lo que supone un tipo de interés excepcionalmente bajo.

Para las hipotecas sobre viviendas a tipo variable, el tipo de interés medio es del 2,65% y del 3,20% para las de tipo fijo. Por lo tanto, en términos reales, la hipoteca a tipo variable mantiene un tipo de interés real del 0,85% y para las de tipo fijo, el tipo de interés real sería del 1,40%.

Ver 16 comentarios