Marc Fortuño

El último gobierno del Partido Popular elaboró unos Presupuestos Generales del Estado que ya han entrado en vigor y se incluye la cesión de la principal reivindicación del lobby del cine, la rebaja del tipo impositivo sobre el consumo al que se le había sometido en los último años.

También se incluyen más regalos para el sector. Se ha presupuestado una dotación de 86 millones de euros, de los que 71 millones se emplearían para financian ayudas para la producción de largometrajes sobre proyecto, cortometrajes sobre proyecto ya realizados y, transitoriamente, ayudas para la amortización de largometrajes.

En los años de la crisis todos los sectores han sufrido y el cine especialmente. No obstante, con la recuperación económica, el cine recupera gran parte de sus privilegios impositivos anteriores, mientras que el resto de sectores vinculados al tipo general del IVA, no pueden realizar la misma afirmación, su IVA seguirá en el 21%.

Evolución del IVA del cine: Del 7% al 21% y del 21% al 10%

En los primeros pasos de la crisis, el Gobierno del PSOE impulsó la primera subida del tipo general del IVA, desde el 16 al 18% que se aprobó en septiembre de 2009 y entró en vigor en julio de 2010. Paralelamente a la subida del tipo general, también se aprobó la subida del reducido desde el 7 al 8%.

Debido a que el cine se incluía en la categoría del IVA reducido, este escenario le concedía dos privilegios impositivos comparativos frente al resto de sectores. El primero, 10 puntos porcentuales de menor imposición bajo el impuesto sobre el consumo y, el segundo, mientras que al resto de sectores les incrementaban 2 puntos porcentuales, el cine se le subió un punto porcentual.

Esta política impositiva implica que no todos los sectores contribuyen proporcionalmente a su actividad económica al sostenimiento o del gasto público que se determine. Al establecer diferentes tipos impositivos se estaría añadiendo una presión impositiva mayor sobre unos sectores para compensar la baja presión de otros.

Siguiendo con la crisis, en junio del año 2012, el Gobierno del Partido Popular impulsó una subida del IVA, elevando el tipo general del 18% al 21% y el reducido del 8% al 10%. A su vez, las entradas de cine, teatro, conciertos, parques de atracciones, espectáculos de circo, deportivos o zoológicos pasaron de ser gravados con un IVA del 8% al 21%, lo que se tradujo en un fuerte descontento para el sector.

Si nos referimos únicamente al cine, esta subida de impuestos ha perjudicado la actividad económica y se señala que entre el periodo 2012-2015, un total de 415 salas tuvieron que echar el cierre. Es más, tras la subida del IVA, el sector encargó un informe a la Price Waterhouse Cooper para evaluar cuál sería el impacto en taquilla y salas. El informe concluía que esta subida obligaría a cerrar 859 salas, el 21% del total de las registradas en 2011.

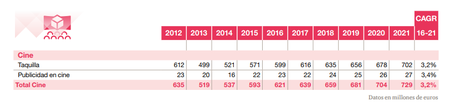

Asimismo, se puede apreciar en el siguiente cuadro, como la taquilla descendió fuertemente entre 2012 y 2013. tras aprobarse esta medida impositiva. Si en 2012 la taquilla fue de 612 millones de euros, en el siguiente año cayó hasta los 499 millones de euros, una caída del 18,46%. No obstante, tras absorber la caída de ingresos, poco a poco el sector ha ido remontando sus cifras y para los próximos años se espera un crecimiento acumulado de los ingresos del sector a una tasa del 3,2%.

Atendiendo a los datos, si la subida del IVA ha impactado duramente al cine, también habrá influido negativamente a todos los sectores que pasaron de asumir un tipo impositivo del 16% al 21%, debido al encarecimiento del producto final de las actividades que están sometidas a este tipo, lo que obliga a los consumidores a pagar más por obtener la misma utilidad en el servicio.

No obstante, el cine ha conseguido revertir gran parte de la subida con los recién aprobados PGE -el IVA pasará a ser del 10%-. En consecuencia, el resto de sectores se ven claramente perjudicados debido a que su tipo impositivo permanece inmutable en el 21% y por lo tanto, contribuyen más del doble proporcionalmente que la actividad derivada del cine.

Si hacemos balance global desde los inicios de la crisis, el sector del cine habría sido castigado con una subida de tres puntos porcentuales sobre su impuesto al consumo, mientras que, el resto de sectores referenciados al tipo general, habrían sido castigados con una subida de cinco puntos porcentuales -dos puntos porcentuales más que el cine-.

¿Cómo se consigue este favoritismo? La fuerza del lobby del cine

Uno de los lobbies más potentes en España es el lobby del cine, ya que por sus propias características de acceso a los grandes medios de comunicación, tiene la capacidad de transmitir un mensaje a mayor número de personas que cualquier otro lobby, en otras palabras influir a la opinión pública.

Esto no es casualidad, la legislación española actual obliga a las televisiones a dedicar el 5% de sus ingresos a la producción de cine y, en el caso de las televisiones públicas, el porcentaje se eleva al 6% -Artículo 5 de la Ley 7/2010, de 31 de marzo, General de la Comunicación Audiovisual-. Por lo tanto, es lógico que si tipo impositivo de uno de los negocios de los principales medios de comunicación se incrementa, se ponga en marcha ciertos engranajes de presión para revertir esa situación.

Asimismo, pocos sectores como el cine gozan de la capacidad de trasladar diferentes reivindicaciones en un espacio como es la Gala de los Premios Goya que se emite en horario de máxima audiencia, en el que la plana mayor de la política española hace acto de presencia.

El cine no fue el único sector que pasó de estar gravado a un tipo del 8 al 21%, muchas otras prestaciones de servicios sufrieron en igual medida, entre ellos, por ejemplo, los servicios de peluquería. No obstante, parece que los servicios de peluquería, no tienen la capacidad que tiene el lobby del cine para influir en el poder político. Por ello, hoy vemos que el cine ha conseguido su objetivo, el IVA bajará del 21 al 10%, mientras que los servicios de peluquería se mantienen al mismo tipo.

Privilegiando al cine más allá del tipo impositivo, las subvenciones

Como hemos comentado, el cine cuenta con un gran privilegio como es una ventana de difusión de gran influencia, la televisión y ahora, una bajada de impuestos. Pero ahí no acaba la cosa, el sector está regado por unas subvenciones que se cuantificaron en 2017 en 70,3 millones de euros y, para este año, en 70,7 millones. En el siguiente cuadro del Anuario de Cine 2017 se detallan las distribuciones de estas ayudas.

Las subvenciones básicamente significan un expolio al ciudadano para obligarle a financiar la producción, en este caso la producción de una película, sin la necesidad posterior que este contribuyente sea espectador de esa película.

Desde el sector se tiende a decir que el cine aporta más de lo que recibe, es decir, si recibe 70 millones de euros en subvenciones, en el momento de la recaudación se compensa estas subvenciones. Por lo tanto, el mensaje que se transmite es que no es un gasto para los contribuyentes sino una inversión del Estado que es recuperada.

¿Pero esta afirmación es cierta? Vayamos a las cifras. La recaudación obtenida en el año 2017 fue de 591,29 millones de euros. Sin embargo, la recaudación obtenida por el cine español es inferior... En el año 2017 fue de 102,97 millones de euros. Dado que la recaudación incluye el IVA hay que separar este concepto. En total la recaudación del IVA fue de 21,62 millones de euros. Por lo tanto, si el Estado invierte en el cine español, 70,3 millones de euros, en IVA únicamente recupera el 30%, lo que se traduce en una pérdida del 70%.

Pero muchos pensaran, que con ese dinero se financia guión, equipo técnico, personal artístico y demás, por lo que, que en consecuencia, se produce un efecto multiplicador sobre el resto de la economía. Este argumento de mentalidad keynesiana ignora un punto importante, el coste de oportunidad que supone movilizar los recursos de los contribuyentes en una actividad que no genera valor final.

Para que todas esas partidas de gasto que se incluyen dentro de la producción cinematográfica ganen (o estén empleadas), alguien tiene que perder... En este caso el contribuyente con un producto que no le satisface plenamente frente a otras alternativas del mercado que potencialmente sí le podrían satisfacer y por lo tanto, un potencial empleo productivo no generado adaptado a las necesidades reales.

Ver 9 comentarios