Marc Fortuño

Si por algo se han caracterizado los países nórdicos en los últimos años es por los tipos de interés negativos. Una decisión que tenía como objetivo combatir un escenario de deflación o baja inflación que se había asentado en la economía.

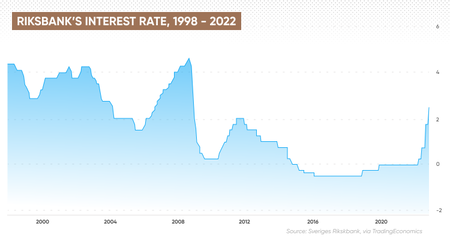

Cabe destacar el caso de Suecia. El Riksbank sueco, el banco central más antiguo del mundo, fue el primero en poner en negativo su principal tipo de interés de recompra -al que los bancos comerciales pueden pedir prestado o depositar dinero- a principios de 2015, para evitar la deflación, y no volvió a cero hasta diciembre del año pasado.

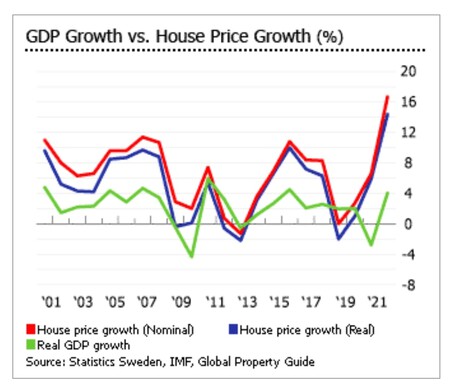

El sector inmobiliario sueco ha disfrutado del dinero barato. El dato más llamativo es que durante el reciente auge inmobiliario de Suecia (2012-2021), los precios de la vivienda aumentaron casi un 90% (70,8% ajustados a la inflación).

Pero las repercusiones de la reversión de la política monetaria en el sector inmobiliario sueco empiezan a pasar factura, el sector es mucho mayor allí que en Finlandia o Noruega. En él conjunto de los países nórdicos, suas firmas inmobiliarias son muy vulnerables a las tasas de interés más altas y necesitan refinanciar casi 300.000 millones de coronas.

La rápida subida de los tipos hipotecarios, que han aumentado más rápido de lo previsto, se están llevando por delante al mercado inmobiliario. La elevada inflación erosiona el poder adquisitivo de los hogares y la construcción de viviendas se encuentra en niveles históricamente altos.

Además con la inflación desbocada, muchos de los arrendadores también tendrán dificultades para subir los alquileres al ritmo de la inflación, ya que los inquilinos pueden estar pasando apuros.

La situación ya está teniendo una repercusión en los precios de la vivienda sueca que se han contraído un 12% en términos nominales y un 15% en términos reales desde su máximo de 2022. Y el volumen de transacciones descendió un 27% interanual en septiembre. Si los tipos de interés se mantienen altos y no se dobla la inflación, la realidad inmobiliaria se complicará aún más.

Desde el punto de vista de las constructoras e inmobiliarias suecas, el aumento de la inflación y los mayores costes de financiación están afectando a las empresas inmobiliarias y una vez que se agoten las opciones de refinanciación, las estrategias de crecimiento impulsadas por la deuda se volverán rápidamente poco rentables o bien inviables.

Los costes de financiación de las empresas inmobiliarias nórdicas se han disparado en los últimos meses, lo que refleja la creciente cautela de los inversores frente a la alta inflación, el rápido aumento de los tipos de interés y la desaceleración de las perspectivas de crecimiento económico. A su vez, el aumento de los costes de financiación ha reducido la emisión por parte de las empresas del sector, algunas de las cuales pueden recurrir al sistema bancario u otras fuentes de financiación para pagar los bonos que vencen.

Si bien los bancos pueden asumir algunos de estos montos "repatriados", lo hacen de manera selectiva, presionando a otras para que busquen fuentes alternativas. Por lo tanto, incluso si una empresa puede utilizar una línea de crédito renovable para refinanciar parte de su deuda que vence, el riesgo de refinanciación aumenta.

El sector deberá sanearse. A la larga, es posible que algunos tengan que reducir o recortar los dividendos, emitir capital o desinvertir en activos. El aumento de los tipos de interés, la necesidad de refinanciar las coberturas a medida que maduran y la nueva deuda debido al gasto de capital serán la nueva norma del sector.

Ver 2 comentarios