Marc Fortuño

A partir de hoy, el Banco Central europeo (BCE) pone en marcha la compra de títulos de bonos corporativos que la institución anunció el pasado 21 abril, complementando así, el programa de compra de bonos soberanos que lleva ejerciendo desde marzo del año 2015.

El criterio de estas compras sería en bonos corporativos denominados en euros con grado de inversión (calificación de BBB- o equivalente), emitidos por las sociedades no bancarias establecidas en la zona del euro. Asimismo, tienen un plazo de vencimiento mínimo de seis meses y una duración máxima restante de 30 años en el momento de la compra.

Según el BCE, el objetivo de estas compras es fortalecer aún más las condiciones de financiación de la economía real y en combinación a la política monetaria establecida, llevar a los niveles de inflación a niveles inferiores, aunque cercanos, a 2% en el medio plazo.

El importe total que el BCE destinará finalmente a la adquisición de bonos corporativos es desconocida y veremos las notas informativas del BCE cómo evolucionan tales compras. En la actualidad, el volumen de compra mensual de deuda pública y privada es de 80.000 millones de euros, lo que supone 20.000 millones más de las adquisiciones mensuales iniciadas en el programa de compras. Mientras que, el balance de a autoridad monetaria ya supera los 3 billones de euros, los niveles más altos desde diciembre de 2012.

El BCE pone al límite la legislación en intervención monetaria

El BCE es una institución que tiene grabada a fuego en su mandato la prohibición sobre la monetización de la deuda por los efectos de hiperinflación que tuvo Alemania en el pasado y que el Bundesbank puso como exigencia ante la formación del euro. Esto significa, que la institución no puede acudir a las emisiones de instrumentos de deuda sino que debe adquirirlos al mercado.

De hecho, el articulo 123 del Tratado de la Unión Europea refleja lo siguiente:

"Queda prohibida la autorización de descubiertos o la concesión de cualquier otro tipo de créditos por el Banco Central Europeo y por los bancos centrales de los Estados miembros, denominados en lo sucesivo bancos centrales nacionales, en favor de instituciones, órganos u organismos de la Unión, Gobiernos centrales, autoridades regionales o locales u otras autoridades públicas, organismos de Derecho público o empresas públicas de los Estados miembros; queda igualmente prohibida la adquisición directa a los mismos de instrumentos de deuda por el BCE o los bancos centrales nacionales."

No obstante, la compra de deuda corporativa constituye un vacío legal, que la autoridad monetaria no tiene una regulación específica o prevista bajo este supuesto determinado. Esto se debe a que el BCE, en sus inicios, nunca llegó a imaginar que incluso debería adquirir títulos de deuda privada como política monetaria de última instancia, siendo su política más agresiva la compra de bonos soberanos.

Por esa razón, entre los detalles de cómo se estructura la compra de bonos corporativos se habilita la posibilidad de que las adquisiciones de deuda corporativa se realicen tanto en el mercado primario como secundario, con la única excepción de no materializar compras en el mercado primario en aquellos instrumentos de deuda emitidos por aquellas que se califican como empresas públicas.

Paradojas de la vida, la autoridad monetaria podría, en principio, puede crear moneda y adquirir la deuda privada en las sucesivas emisiones, incluso, con rentabilidad negativa, de manera ilimitada. Esto supondría, de facto, regalar dinero a cualquier empresa privada, siempre y que se encuentre en un rating de grado de inversión.

¿Cuáles son las consecuencias de las compras de bonos corporativos?

Hasta la fecha, el mercado de bonos corporativos se ha movido paralelamente al mercado de títulos de deuda soberana. De hecho la mayoría de bonos corporativos, al igual que los bonos soberanos, cotizan en un entorno de rentabilidades en mínimos, fruto de la inflación financiera que se inició a partir de junio de 2012, con el "Whaterver it takes" de Mario Draghi.

En el siguiente gráfico podemos ver la evolución del bono corporativo de telefónica emitido el 02/07/07 y con la fecha de vencimiento del 03/07/17. Si bien es cierto que la crisis financiera de 2008 este bono llegó a cotizar a una rentabilidad del 9,19% y en la crisis de deuda soberana en el año 2012 cotizó con una rentabilidad superior al 7%, en mayo de este año, la rentabilidad de este bono ha marcado su mínimo histórico en 1,265%.

El mercado de bonos corporativos, al igual que el mercado de deuda pública, está mostrando niveles de sobrevaloración especialmente preocupantes. A día de hoy el Tesoro español puede emitir deuda a dos años con intereses negativos y el alemán, incluso, a siete años.

El BCE, provocando el hundimiento de los bonos, pretende empujar a los inversores a adquirir bonos con un rating menor y por lo tanto, que los inversores asuman más riesgo, si éstos persiguen tener una rentabilidad mínima. Una política monetaria que no ha tenido mucho éxito en Japón que lleva en estancamiento más de dos décadas.

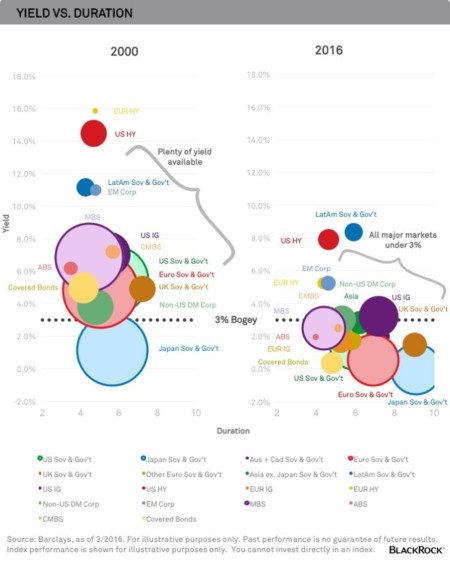

De hecho, comparativamente, en el año 2000 la gran mayoría de bonos, exceptuando los japoneses, cotizaban con la rentabilidad superior al 3%. No obstante, en la actualidad, son muy pocos los bonos que cotizan por encima de estos niveles, siendo son los bonos basura o los bonos de países emergentes los que, debido a su alto riesgo, únicamente ofrecen una rentabilidad superior al 3%.

¿Qué harán las empresas con este dinero?

Uno de los objetivos más probables, es que intensifiquen planes de recompra de acciones. Obteniendo dinero a bajo interés y aprovechando las bajas valoraciones bursátiles europeas, es una medida interesante para qué las empresas de recompren acciones propias, las amorticen, aumentando así los dividendos de los accionistas.

Otra vía posible es que las empresas utilicen ese dinero para financiar operaciones corporativas tales como adquisiciones o fusiones. Cabe recordar que en los últimos meses hemos visto a Repsol, Telefónica, Merlín e Iberdrola en operaciones de adquisición de diversas empresas.

De hecho, el Ibex 35 han dejado atrás el período de saneamiento de sus respectivos balances y en los últimos meses está aumentando su deuda. Las grandes empresas no financieras del Ibex 35 aumentaron un 2,4% más sus niveles de deuda frente a los niveles ostentados en diciembre del año 2015.

Ver 4 comentarios