Javier Ruiz

ColaboradorEn España, acceder a una vivienda en propiedad y acumular un pequeño patrimonio eran señales inequívocas de estabilidad económica. Hoy, millones de jóvenes ven esa posibilidad lejana o casi imposible.

Por primera vez en décadas, cada generación tiene menos riqueza neta y menor probabilidad de tener vivienda que la anterior, según el Banco de España.

Pérdida de patrimonios

La Encuesta Financiera de las Familias (EFF), elaborada por el Banco de España, permite observar con claridad el fenómeno: si en generaciones anteriores lo habitual era tener una vivienda propia a los 40, entre los nacidos más recientemente esa posibilidad se desdibuja.

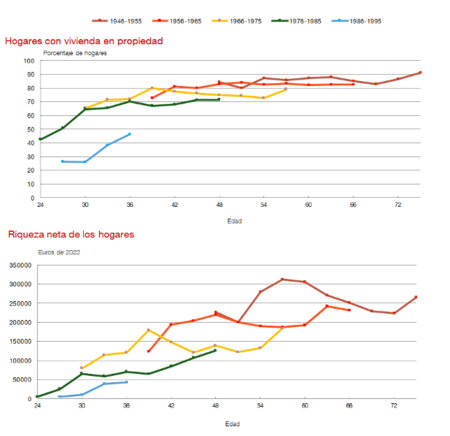

A los 42 años, más del 81 % de los nacidos entre 1946 y 1965 eran propietarios. En cambio, entre los nacidos entre 1975 y 1985, ese porcentaje cae al 67 %. Sin embargo, el dato clave aquí es que esos porcentajes caen estrepitosamente para los nacidos a partir de 1986-1995, por debajo del 35 %.

En lo que respecta a la riqueza neta de los hogares, encontramos una evolución similar. Este mismo estudio ha presentado en 2025 los datos siguientes:

· La cohorte de 1956–1965 acumulaba una riqueza mediana neta superior a los 200.000 euros a los 45 años.

- Para los nacidos entre 1976–1985, esa cifra cae a alrededor de 107.000 euros.

- Por último, las generaciones nacidas entre 1986 y 1995 tienen una quinta parte de los ahorros que tenían sus abuelos a su misma edad: en este caso, la riqueza neta apenas supera los 40.000 euros.

A los 30 años, pocos propietarios

El acceso temprano a la vivienda también ha cambiado. Solo el 25 % de las personas que hoy tienen 30 años son propietarias. Hace una década, ese porcentaje era del 65 %. La caída es tan brusca que ha transformado por completo el mapa del patrimonio entre generaciones.

Fuente: Banco de España - El análisis de la riqueza en España: 20 años de la Encuesta Financiera de las Familias

Fuente: Banco de España - El análisis de la riqueza en España: 20 años de la Encuesta Financiera de las Familias

A todo ello, se suma un dato clave más: entre 2002 y 2022, la riqueza neta mediana de los hogares con cabeza de familia menor de 35 años se redujo un 72,7 %, mientras que los mayores de 74 años la aumentaron un 98,7 %. Así lo apunta un reciente análisis de CaixaBank Research. ¿El principal problema? Aquellos con mayor proyección laboral y familiar siguen anclados, mientras que las generaciones precrisis continúan rentabilizando su patrimonio y accediendo a pensiones muy superiores a las que verán las generaciones siguientes en España.

La vivienda: problema número 1

La principal explicación de esta caída es la vivienda. En España, el 83–90 % del patrimonio de los hogares está vinculado a la construcción: la propiedad inmobiliaria sigue siendo el canal más común (y a veces el único) de acumulación de riqueza.

Las generaciones que no han podido acceder a ella —por precio, precariedad o falta de crédito— han quedado al margen del reparto patrimonial. Además, el acceso a la propiedad no depende solo del salario, sino de la estabilidad laboral, la acumulación previa (ahorro o herencia) y la evolución del mercado hipotecario.

Todo ello ha empeorado para los jóvenes (y no tan jóvenes). De hecho, estudios recientes del Banco Central Europeo y del Banco de España estiman que el retraso en la emancipación, la inestabilidad y el encarecimiento del crédito explican la mitad de la caída en las tasas de propiedad entre generaciones.

El resultado va más allá de la economía y resulta, directamente, estructural. La imposibilidad de acceso a la compra de vivienda (y, a menudo, a la vivienda en sí, incluso de alquiler) condiciona la natalidad, el ahorro, la movilidad y la posibilidad de emprender. Cuando se combina con la caída de los salarios reales, el bloqueo del acceso a la propiedad genera un efecto dominó que lastra la autonomía personal y económica de toda una generación.

Mientras tanto, la riqueza neta de los mayores ha seguido creciendo. No solo por la revalorización de sus viviendas, sino porque buena parte del capital sigue concentrado en los hogares de más edad. Eso convierte a España en un país con más patrimonio que renta… pero donde ese patrimonio está cada vez más envejecido.

Posibles mejoras

Por desgracia, sigue sin haber soluciones simples ni inmediatas, aunque la mayoría de analistas coinciden en que aumentar la oferta de vivienda asequible (y pública), y evitar que esta caiga en dinámicas especulativas, mejorar las condiciones laborales de los jóvenes, apostar por políticas de redistribución intergeneracional vía herencias, fiscalidad y ayudas al acceso a la vivienda y replantear el modelo económico (evitar que la vivienda siga siendo, al menos, el principal activo financiero) es el camino.

Sin embargo, en el horizonte, siguen sin haber planes realistas, suficientes y que obtengan un acuerdo común; hoy, el resultado no difiere al de ayer: fractura intergeneracional, millones de jóvenes condenados a alquilar caro y sin posibilidad de ahorro.