Marc Fortuño

China se ha desmarcado de los grandes bancos centrales. Si la apuesta mayoritaria es por una senda continuada de incremento de tipos de interés para contener la inflación, esta semana China ha decidido rebajar el coste del dinero del 2,85% al 2,75% e inyectar 400.000 millones de yuanes (60.000 millones de euros) adicionales en los mercados crediticios.

Lo que está sucediendo en China es que mientras el mundo vive atemorizado por las presiones inflacionistas, desde marzo, sin embargo, el resurgimiento del coronavirus ha afectado a muchas ciudades de China, especialmente Shenzhen, Shanghai, Beijing y otros centros de consumo importantes. La escalada de las medidas de control de brotes sacudió la actividad de los consumidores.

El gasto del consumidor en automóviles y vivienda cayó bruscamente, creando un fuerte lastre para el consumo. Los brotes de coronavirus en las principales bases de fabricación de automóviles interrumpieron la cadena de la industria automotriz, junto con una caída en los ingresos de los hogares. Las producciones y ventas de automóviles se han ido reduciendo desde marzo. Y de ahí, que se haya lastrado el crecimiento y la autoridad monetaria busque coger aire para su economía.

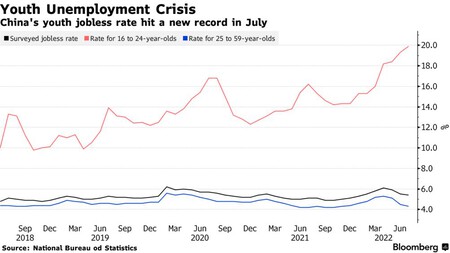

En primer lugar, el consumo se vio afectado principalmente por la alta tasa de desempleo, una fuerte caída de los ingresos de los hogares y las expectativas pesimistas. La tasa de desempleo juvenil alcanzó un nuevo máximo en julio hasta llegar al 20%.

Las expectativas pesimistas hicieron que el índice de confianza del consumidor cayera a 86,7 en abril desde 113,2 en marzo, el más bajo registrado desde 1991 (el segundo más bajo fue de 97 visto en noviembre de 2011).

Sus exportaciones se desaceleran en un entorno que apuesta por combatir la inflación

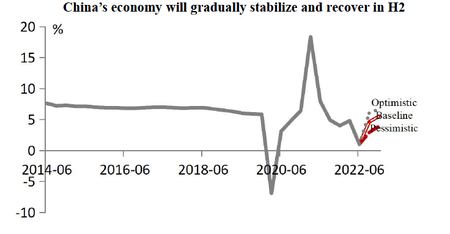

Si bien China está tocada desde el punto de vista del consumo interno, aunque la inversión sigue aguantando, el sector exterior se está viendo con problemas de calado y sus exportaciones se están desacelerando.

El gran punto negativo para China es que la demanda externa se debilita en una economía mundial en desaceleración que ve una inflación caliente y políticas monetarias más estrictas. La alta inflación erosionará el poder adquisitivo de los consumidores y disminuirá su confianza. La UE, los Estados Unidos y otras economías desarrolladas siguen endureciendo la política monetaria, lo que continuará enfriando el clima financiero y la confianza de los inversores en la economía real y debilitando aún más la demanda.

Las principales exportaciones de productos básicos mostraron tendencias de crecimiento divergentes. A medida que el impacto de COVID-19 disminuyó en el extranjero, la demanda creció rápidamente de productos para actividades al aire libre como ropa y bolsos, y productos sociales y de entretenimiento, lo que impulsó un rápido crecimiento de los bienes intensivos en mano de obra exportados por China.

La inflación aprieta y los impactos de los factores de precios se hicieron mayores. El valor de los principales productos exportados creció a una tasa interanual notablemente mayor que sus cantidades. En general, el crecimiento de las exportaciones se estima en torno al 8% para el segundo trimestre.

El yuan puede ofrecer una ayuda momentánea a las exportaciones

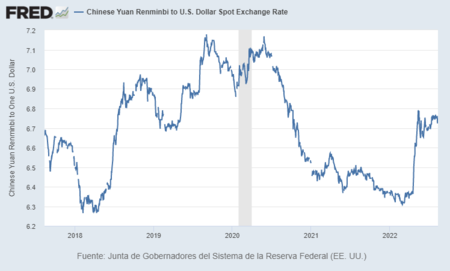

El renminbi comenzó el año con una subida constante y luego se depreció con fluctuaciones durante el resto del primer semestre. De enero a marzo, el renminbi subió hasta un máximo de cuatro años de 6,3107 por los conflictos entre Rusia y Ucrania, entre otros. Desde abril, sin embargo, el renminbi se ha debilitado con mayores oscilaciones en ambos sentidos por los efectos indirectos del endurecimiento monetario de la Reserva Federal estadounidense.

El tipo de cambio al contado del renminbi es de un dólar por 6,7860 yuanes el 18 agosto. La depreciación del renminbi que comenzó en el segundo trimestre se debió principalmente a los siguientes factores:

En primer lugar, la fortaleza del dólar estadounidense fue la principal causa externa. El índice del dólar estadounidense ha subido cada vez más en medio del ritmo más rápido de endurecimiento monetario de la Reserva Federal, que incluye subidas de tipos más agresivas y el inicio de la reducción del balance, lo que ha ejercido una presión a la baja sobre el renminbi.

En segundo lugar, las salidas de capital a corto plazo crearon choques inmediatos. En segundo lugar, el rendimiento real del Tesoro estadounidense a 10 años siguió aumentando, y el diferencial de tipos de interés entre China y Estados Unidos se invirtió y mostró signos de ampliación.

En tercer lugar, el resurgimiento del COVID-19 y la situación internacional afectaron a las expectativas del mercado. El resurgimiento del coronavirus y los cierres tuvieron un importante impacto adverso en los fundamentos económicos de China, lo que provocó expectativas de depreciación del renminbi.

Ver 2 comentarios