Marc Fortuño

En la reunión de junio, el Banco Central Europeo (BCE) anunció que pondrá fin a las compras netas de activos a partir del 1 de julio y que la intención de incrementar los tipos de interés en 25 puntos básicos en la reunión de julio.

Pero hay más. Se espera volver a subir los tipos de interés oficiales en septiembre. Todo eso dependerá de la actualización de las perspectivas de inflación a medio plazo. Si las perspectivas de inflación a medio plazo se mantienen o se deterioran, la autoridad monetaria avisa de que un incremento mayor será apropiado en la reunión de septiembre.

Al mismo tiempo, a pesar del frenazo de las compras, se prevé seguir reinvirtiendo íntegramente el principal de los valores adquiridos que vayan venciendo durante un período prolongado tras la fecha en la que comience a subir los tipos de interés oficiales del BCE y, en todo caso, durante el tiempo que sea necesario para mantener unas condiciones de amplia liquidez.

La subida no se ha producido, pero el mercado descuenta expectativas así que ya podemos empezar a calibrar qué supone este movimiento en nuestra cartera de inversión.

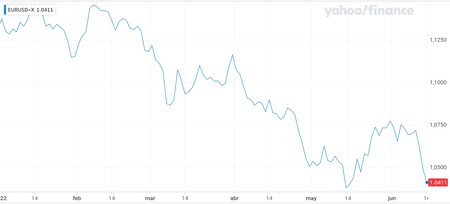

En busca de la apreciación del euro

Si nos situamos en contexto, el dólar estadounidense se fortaleció por el sentimiento de aversión al riesgo predominante, casuado por las preocupaciones sobre la guerra de Rusia en Ucrania, el aumento de la inflación, los problemas de la cadena de suministro y la desaceleración del crecimiento llevaron a los inversores a recurrir a los activos tradicionales.

En ese punto se producen movimientos por parte de la Reserva Federal para incrementar los tipos de interés, lo que ha llevado a una caída euro frente a la divisa estadounidense hasta despertar el miedo de la paridad entre ambas. La Reserva Federal elevó los tipos en medio punto a 0,75%-1% durante su reunión de mayo de 2022.

La devaluación del euro que hoy cotiza 1,04 dólares junto a la escalada inflacionista han sido los precursores del giro de la política monetaria del BCE. Pues, en caso contrario, debido a que la mayoría de materias primas cotizan en dólares se estaría importando inflación si se deja hundir al euro.

Si el BCE cumple lo dicho y sigue los pasos de la FED, deberíamos ver una estabilización del par, o una apreciación del euro/usd reviertiendo parcialmente la delantera que le ha tomado la autoridad monetaria estadounidense en la primera parte del año. Si no mantiene la agresividad de la FED, la paridad quedará más cerca.

Más adelante habrá que ver si la subida de tipos de interés, precipita a una recesión. En ese supuesto, la Fed tiende a tomar la delantera en forma de bajada de tipos lo que tiende a devaluar el dólar y, consecuentemente, apreciar el euro.

Evaluémos la cartera de inversión

Nos encontramos ante una realidad compleja para la renta variable. Es presumible que a pesar de las subidas de tipos, por ahora serán tímidas, por lo que la crisis energética se repercuta en un crecimiento de costes energeticos, lo que sumado a la subida de los costes laborales se termine engulliendo los márgenes.

También, las valoraciones no han mejorado realmente dadas las menores perspectivas de beneficios y el ritmo esperado de subidas de tipos. La perspectiva de tipos de interés más altas está elevando la tasa de descuento esperada. Una tasa de descuento más alta hace que los flujos de efectivo futuros sean menos atractivos. De ahí que el Nasdaq esté cayendo un 30% pues es el sector que más esta deteriorando la revisión de flujos futuros esperados.

Llama la atención el sector financiero con la gran banca por bandera. Teóricamente una subida de tipos de interés debería ser entendida como positiva para la banca porque mejora los márgenes de intereses. No obstante, nos encontramos con valores bancarios cuyo negocio está más allá de nuestras fronteras (BBVA y Santander) están marcando mínimos por debajo de los mínimos marcados del estallido de la crisis Rusia-Ucrania.

La razón que subyace a este deterioro en las cotizaciones es que se está descontando una caída del crecimiento económico en términos globales. La banca es un negocio cíclico y de entrar en estanflación, su negocio quedaría resentido.

Entonces ¿hacia dónde deberíamos rotar la cartera? El primer objetivo que debe marcarse el inversor de acciones quién gana en el actual entorno.

Sin lugar a dudas uno de los sectores que hay que dar peso en cartera es el energético, que incluye empresas de petróleo y gas. Estas empresas superaron la inflación el 71% de las veces, con rentabilidad real del 9%. Tiene toda la lógica al ser los primeros beneficiarios de este periódico. De hecho, en lo que va de año Repsol suma un avance del 49,58%, liderando entre los valores del Ibex 35.

Las socimis poseen activos inmobiliarios y pueden proporcionar un refugio parcial de la inflación a través de la transmisión de los aumentos de precios en los contratos de alquiler y los precios de las propiedades.

Por el lado de la renta fija, los pagos de sus cupones generalmente se vuelven menos valiosos a medida que aumenta la inflación, lo que hace que sus rentabilidades suban y a través de caídas de precios para compensar. En este punto, reequilibrar la parte de renta fija, bajando la duración para minimizar la sensibilidad de estos instrumentos financieros a las subidas de tipos.

Ver 11 comentarios