Marc Fortuño

En Estados Unidos, la inflación al consumidor sube un 7,9% durante el año pasado, el aumento más pronunciado desde 1982 impulsada por el aumento de los costes de la gasolina, los alimentos y la vivienda. Un dato que ha disparado las alarmas en la Reserva Federal.

Incluso antes de que la guerra acelerara aún más los aumentos de precios, el sólido gasto de los consumidores, los sólidos aumentos salariales y la persistente escasez de suministros habían llevado la inflación estadounidense a su nivel más alto en cuatro décadas.

Para la mayoría de los estadounidenses, la inflación está muy por encima de los aumentos salariales que muchos han recibido en el último año, lo que les dificulta cubrir necesidades como alimentos, gasolina y alquiler.

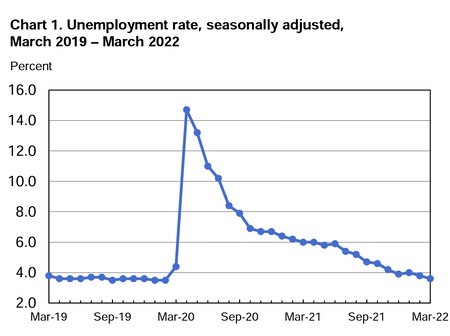

Al mismo tiempo, el mercado laboral estadounidense agregó 431.000 puestos de trabajo en marzo, mientras que el desempleo alcanzó un mínimo de la era de la pandemia del 3,6%.

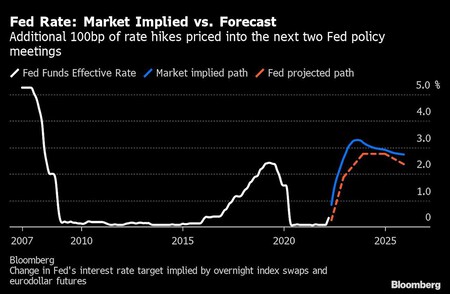

En este entorno, la Reserva Federal debería subir intensamente los tipos de interés, los cuáles hoy se encuentran en el 0,5% tras el incremento del pasado mes de marzo, la primera subida desde 2018. Sin embargo, la autoridad monetaria se encuentra atrapada en un verdadero dilema.

El dilema de la Fed que le impide subir tipos apresuradamente

Si nos ponemos en antecedentes, hasta finales de 2021, la Fed creía que la inflación era transitoria.

El error de cálculo de la Fed hizo que retrasara el aumento de las tasas de interés el año pasado. De hecho, la Reserva Federal seguía comprando miles de millones de dólares en bonos hasta el mes pasado. Pero el banco central echo freno a esta política monetaria en enero cuando anunció planes para dejar de comprar, reducir su hoja de balance y comenzar a subir tipos.

Por ahora conocemos que el presidente de la Fed, Jerome H. Powell, ha justificado una serie constante de siete aumentos de tipos de interés este año no solo puede reducir la inflación vertiginosa, sino que también puede ayudar a restablecer el mercado laboral al enfriar la demanda de mano de obra que se encuentra altamente tensionado.

Los tipos de interés más altos son el mecanismo de referencia de la Reserva Federal para combatir la inflación, ya que encarecen el coste de pedir prestado o invertir, y pueden frenar el gasto tanto de los hogares como de las empresas. Si las empresas deciden que no necesitan tantos empleados, la alta demanda actual de trabajadores también podría disminuir.

Si no se logra aumentar los tipos de interés agresivamente ahora, se corre el riesgo de permitir que tanto las expectativas de inflación se arraiguen como que se agregue más espuma a los ya sobrevalorados mercados bursátiles.

No obstante, hay otra cara de la moneda. Si se aumentara agresivamente los tipos de interés ahora, podría lograr que el genio de la inflación vuelva a la botella, pero al precio de reventar la burbuja actual de los precios de los activos en los mercados bursátiles liderados por las tecnológicas y del mercado crediticio que han sido animados por las políticas de tipos de interés en el 0%.

En este caso hay que valorar cuál es el mal peor. Lo correcto para la Fed en este momento sería reconocer sus errores de política anteriores y actuar enérgicamente para controlar la inflación.

El caso más extremo lo vimos en Paul Volcker, presidente de la Fed que diseñó una fuerte recesión a principios de la década de 1980 que puso fin a la inflación de dos dígitos de esa época, pero a costa de dispadsr el desempleo que golpeó la popularidad del presidente Reagan. Por ahora, el objetivo es un aterrizaje suave. La Fed está buscando avanzar gradualmente hacia tipos de interés más altos, pero sin emular a Volcker.

Ver 5 comentarios