Marc Fortuño

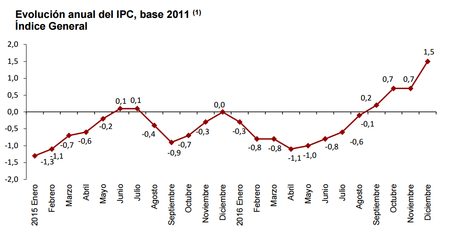

Para el mes de diciembre, el Instituto Nacional de Estadística (INE) ha revelado que el indicador adelantado del IPC sitúa su variación anual en el 1,5% en diciembre, un dato sorprendente pues supone ocho décimas más a la registrada en noviembre que se estableció en el 0,7%.

La causa subyacente de este incremento se refleja en la subida en los precios del gasoil y la gasolina, un hecho que contrasta con la bajada de los carburantes que se produjo en el año anterior.

Asimismo, si atendemos a la variación anual del indicador adelantado del IPCA se sitúa en diciembre en el 1,4%. Si este dato se confirma, la tasa anual del IPCA aumentaría nueve décimas frente al mes anterior.

Como veremos a continuación este incremento del indicador adelantado de precios puede ser una noticia positiva o negativa, dependiendo del agente económico que se pregunte. Si preguntamos al conjunto de las Administraciones Públicas es sin lugar a dudas un factor positivo, pero si preguntamos a otros agentes económicos como pensionistas, trabajadores, ahorradores e inversores, probablemente no coincidan con esa visión.

Una ayuda para alcanzar el objetivo inflación y devaluar la deuda

Quizá muchos no lo recordarán pero en mayo de este año, el Presidente del Gobierno, Mariano Rajoy, envió una carta a Jean-Claude Juncker, Presidente de la Comisión Europea, en el que justificaba el por qué no se habían alcanzado los objetivos en el ajuste fiscal. Entre las causas señalaba por "por un entorno de baja inflación". En concreto citó lo siguiente:

"Por un lado, el ajuste fiscal se ha visto y dificultado por un entorno de inflación muy baja (incluso negativa) en España, situación que es compartida por el conjunto de países de la zona euro y que ha motivado actuaciones excepcionales por parte del Banco Central Europeo. Esta baja inflación [...] ha tenido un impacto negativo sobre las cuentas públicas y ha supuesto una dificultad añadida para lograr una consolidación fiscal más intensa".

Por lo que desde el punto de vista de la Administraciones Públicas, que buscaban un objetivo de déficit del 4,6% en este año es una buena noticia sin lugar a dudas, pues les facilita, junto a otras medidas como la reforma del Impuesto de Sociedades, alcanzar los compromisos con Bruselas.

En general, la inflación es un fenómeno positivo si el agente económico que se analiza es un agente puramente deficitario, como las Administraciones Públicas o bien familias y empresas que han asumido altos niveles de apalancamiento.

Una inflación sostenida en el tiempo ayuda a devaluar los niveles de deuda alzados, y tiende a ser la medida más utilizada por los Gobiernos para hacer frente a su deuda pública (es mucho más impopular una subida impuestos o recorte del gasto público). Dado que el objetivo del BCE es una inflación del 2% en el medio plazo, una deuda que en el periodo inicial equivale a 100 euros, tras un año, el valor de la deuda es 98 euros, tras cinco años se reduce hasta 90,39 euros y tras diez años equivale a 81,70 euros.

Pensionistas, trabajadores, ahorradores e inversores los perjudicados del IPC

Que los agentes apalancados se beneficien de los incrementos del IPC, sólo es posible si se perjudica al resto de agentes económicos como pensionistas o el conjunto de trabajadores que verán reducido su poder de compra o bien ahorradores e inversores que verán menguar la rentabilidad real del capital (rentabilidad nominal-inflación).

En este año, los pensionistas han perdido poder adquisitivo debido a que el poder de compra de bienes y servicios ha menguado debido a la entrada en vigor de la última reforma del sistema de pensiones que entró en vigor en 2014 que desvincula la revalorización de las pensiones del índice IPC y garantiza un incremento del 0,25%, como mínimo.

Los trabajadores son otro grupo social perjudicado pues al igual que los pensionistas, si no ven incrementado su salario en el mismo nivel que la evolución del IPC verán una pérdida del poder adquisitivo. Pero ahí no acaba todo, en el supuesto de que se incremente nominalmente el salario bajo la tasa IPC se incurre en el riesgo de alcanzar un tipo de gravamen superior en el momento de efectuar la declaración de la renta (sistema fiscal progresivo) y pagar a Hacienda marginalmente más, asumiendo la misma capacidad de compra o menor después de impuestos.

Para los ahorradores 2016 ha sido un ejercicio negativo, los depósitos no han dado nada (sólo comisiones) y el rendimiento efectivo de los plazos fijos fue ridículo pues la media de los depósitos a 12 meses en España ha alcanzado un mínimo histórico del 0,15% TAE. Si descontamos el IPC, en promedio, los plazos fijos perdieron una rentabilidad real del -1,35%.

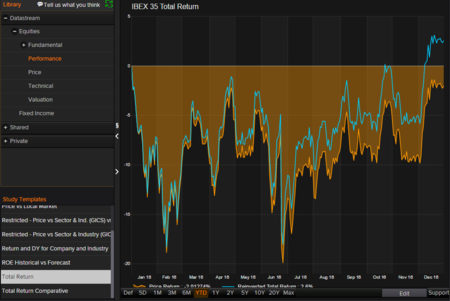

Los inversores españoles han tenido un año relativamente positivo (con muchos matices) si tenemos en cuenta la materialización del Brexit que supone un antes y después en la UE, los problemas bancarios que azotan a la Eurozona (especialmente Italia) y la incertidumbre política en este año por la dificultad de formar gobierno.

Con estos factores descritos, el Ibex 35 ha caído un 2,01%. y el Total Return del índice ha subido un 2,6%. Perder no supone un factor positivo, pero tras el Brexit el selectivo español llegó a perder un 19,89% durante el año por lo que cerrar en una caída del 2% nominal es un respiro. Sin embargo, si analizamos la rentabilidad total del índice (2,6%), y descontamos el IPC, la rentabilidad real quedaría menguada hasta el 1,1% en 2016.

Otros efectos de cara al futuro...

Con estos datos de subida del IPC, se genera el mismo incentivo que se generó en el periodo 2002 en adelante pues profundizamos en intereses reales negativos. Es decir si el coste del dinero está por debajo de la inflación, el incentivo es endeudarse. En la etapa anterior ese dinero se dirigió al mercado inmobiliario formando la burbuja inmobiliaria.

Debido a que no existen un proceso de armonización en las economías que forman la zona euro, la actuación del Banco Central Europeo en la materia de tipos de interés tiene efectos múltiples según la economía analizada. En el caso de España, fijar los tipos de interés al 0%, asumiendo un incremento del IPC del 1,5% es un factor negativo pues se corre el riesgo de generar distorsiones de cara al futuro por el abaratamiento del coste de la deuda.

Este es un problema en términos estructurales de la formación de la Eurozona, pues para formar parte del euro sólo se requieren requisitos en la estabilidad del tipo de cambio, niveles de inflación y niveles de deuda. Una vez un país se incorpora en el euro puede hacer caso omiso de los requisitos previos de admisión y la política monetaria es igual para todos.

Recordemos que la actuación prevista del BCE para este año, es seguir manteniendo los tipos de interés en 0% y la continuidad de la intervención en el mercado de deuda a través de los programas de flexibilización cuantitativa con un importe de 60.000 millones de euros al mes.

Centrándonos en España, si los niveles de IPC se mantienen en el 1,5% o niveles superiores y el BCE mantiene su política monetaria durante el próximo ejercicio de 2017, existe un riesgo severo de formación de nuevas burbujas.

Ver 6 comentarios