Marc Fortuño

Los últimos años, han sido difíciles para los bancos centrales de todo el mundo, y en la zona euro no ha sido una excepción. Las decisiones de política monetaria del Banco Central Europeo (BCE) han sido objeto de un mayor escrutinio por los analistas.

Y es que nunca en la historia del BCE se había forzado la política monetaria hasta límites insospechados como son las actuales con una política monetaria "no convencional". De hecho, la autoridad monetaria europea está realizando compras mensuales de activos por un importe de 80.000 millones, mantiene los tipos de interés repo en el 0% y la tasa de depósito en el -0,4%.

Todo ello se ha implementado para llevar a cabo el principal mandato del BCE la estabilidad de precios, con un objetivo de inflación del 2% en el medio plazo. Sin embargo, no lo está consiguiendo ya que existe una brecha entre el objetivo, la inflación actual (0% promedio del año hasta la fecha) y las proyecciones de inflación del BCE (1,3% en 2017, 1,6% en 2018).

La decisión del BCE

En este panorama incierto, la primera decisión que debe tomar el BCE es si rebajará el objetivo inflación del 2% o bien perseguirá una política monetaria más agresiva que la llevada hasta la fecha, para cumplir su mandato.

Recordemos que actualmente el BCE está comprando entre bonos soberanos y bonos corporativos un total de 80.000 millones de euros al mes hasta, como mínimo, finales de marzo de 2017.

El programa de flexibilización cuantitativa actual ascenderá al 17% del PIB de la zona euro en el momento en que se complete en marzo del próximo año y en la actualidad el balance del BCE es de 3,35 billones de euros.

Por ahora, el BCE no ha adoptado medidas adicionales, de hecho, el Consejo de Gobierno en la última reunión de este mes de septiembre no debatió una ampliación del programa de compras u otras medidas. La conclusión fue que, por el momento, no hay cambios sustanciales que justifiquen la decisión de actuar.

El problema de escasez de bonos alemanes

Sin embargo, con el actual programa de compras, ya existen ciertas preocupaciones por la efectividad de que se pueda llevar a cabo bajo los requisitos autoimpuestos del BCE. Cabe recordar que hay dos líneas generales que forman estos requisitos para desarrollar la QE europea...

En primer lugar, las compras deben materializarse de acuerdo al peso de las economías dentro de la Eurozona. Es decir, un criterio de proporcionalidad por lo que se adquirirá más bonos alemanes que franceses, italianos o españoles.

En segundo lugar, la TIR de las compras efectuadas en ningún caso puede llevarse a cabo con tasas inferiores a la tasa de depósitos, es decir, la TIR no puede ser inferior a -0,40%.

Y es bajo este punto en la que se evidencia una problemática. La presión bajista sobre los tipos de interés en la zona euro y el programa de compras ha llevado a más del 50% de la deuda en circulación elegible por el BCE a rentabilidades negativas, lo que reduce el stock de bonos aptos para la compra, que son principalmente principalmente bonos alemanes.

Mario Draghi, presidente del BCE, ha reconocido que el universo de los bonos admisibles a las compras del QE se ha visto claramente restringido y que tienen que asegurarse de que el programa pueda efectuarse con la "nueva constelación de tipos de interés".

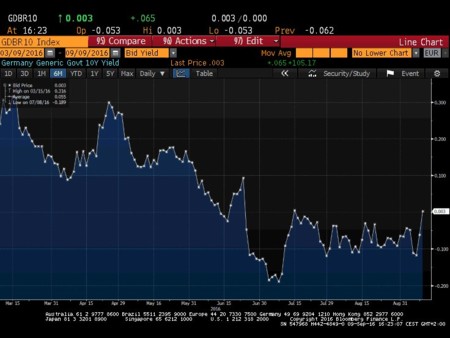

Fruto de esta problemática, recientemente, el mercado de bonos ha reaccionado ante los posibles problemas de liquidez. Por ejemplo el bund (bono alemán a diez años), mostró una TIR positiva por primera vez desde finales de julio de este año.

¿Qué alternativas tiene el BCE?

En la actualidad, el Eurosistema (el BCE y los bancos centrales nacionales) compran alrededor de 18.000 millones de euros de los bonos alemanes por mes. Si redujera este importe, proporcionalmente reduciría sobre el resto de países, lo que equivale a un estrechamiento de los bonos, especialmente los de más largo plazo que el Bundesbank ha revelado que es reacio a comprar.

En principio, La posición del BCE es que el programa QE tiene la flexibilidad para ajustarse. Las autoridades, en el pasado, han hecho cambios técnicos que incluyen el aumento de la proporción de cada emisión de bonos que pueden comprar, y la adición de clases de activos como la deuda soberana y corporativa.

Los límites para las compras de bonos individuales podrían elevarse de nuevo, o el banco central podría bajar su regla autoimpuesta sobre que la deuda elegible sea aquella que tenga una rentabilidad por debajo de la tasa de depósito.

El BCE también podría desviarse de la regla capital que tiene en cuenta el peso delos países y materializar las compras en los países más altamente endeudados como es el caso de Italia (deuda pública del 133% del PIB), aunque el presidente del Bundesbank, Jens Weidmann, ya ha advertido contra el riesgo de desdibujar la línea entre la política monetaria y fiscal.

Ver 8 comentarios