Marc Fortuño

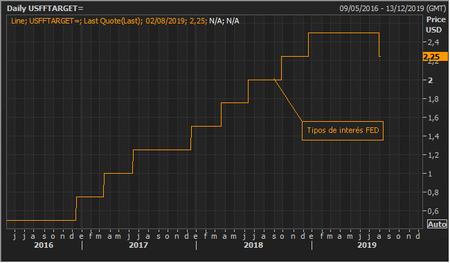

El pasado miércoles la Reserva Federal redujo los tipos de interés hasta alcanzar un rango del 2% al 2,25%, un recorte de 25 puntos básicos frente al anterior nivel, siendo el primer recorte de tipos que ha impulsado la autoridad monetaria en más de una década y además, supone el primer freno en las reitereadas subidas desde diciembre de 2016.

El presidente de la Reserva federal, Jerome Powell, justificó la medida argumentando que era una protección contra los riesgos económicos actuales fruto de las incertidumbres causadas por las guerras comerciales del presidente Donald Trump y la ralentización de las condiciones globales que podría dañar las perspectivas de crecimiento de los Estados Unidos.

Sin embargo, esta decisión tiene sus detractores. No fue una decisión unánime entre los miembros que componen la Fed. Se aprobó gracias a ocho votos positivos y dos en contra punto entre esos dos en contra.

El principal argumento en contra es que el mercado laboral estadounidense se encuentra cerca de su nivel más bajo de los últimos 50 años y que las preocupaciones por la estabilidad financiera son un tanto elevadas debido a que las cotizaciones bursátiles están cerca de niveles récord y a los altos niveles de endeudamiento de las empresas.

Existen otros detractores pero por no ser lo suficientemente agresiva. Trump no estaba satisfecho con el recorte de tipos corte porque quería uno más agresivo, del doble del tamaño del impulsado.

Y por si no había suficiente tensión con la guerra comercial, al día siguiente, anunció que golpearía a China con otra ronda de aranceles, esta vez del 10% sobre una importación adicional de 300.000 millones de dólares, a partir de septiembre. Es es un golpe añadido a la desaceleración que sufre la segunda economía global.

¿Siguiendo el mandato de la Reserva Federal?

La Reserva Federal tiene un mandato simple, aunque crucial: maximizar el empleo, mantener la estabilidad de los precios y moderar los tipos de interés a largo plazo.

En cuanto a los dos primeros, algunos datos débiles han despertado la preocupación de que la mayor expansión económica de Estados Unidos de la que se tiene constancia se dirige a un momento difícil, si no a un final definitivo.

En lo que va de 2019, el ritmo de contratación ha sido tibio, al igual que en otros años posteriores a la recesión, y la inflación se está situando por debajo de la meta del 2% de la Reserva Federal. Además, el crecimiento económico se ha ralentizado, y algunos indicadores clave, como las ventas de viviendas y la actividad de construcción residencial, parecen haber alcanzado su punto máximo.

A pesar de los factores de ralentización, lo cierto es que la tasa de desempleo se sitúa el el 3,70%, niveles no vistos desde el año 1969.

Estados Unidos y los riesgos de la búsqueda de tipos al 0%

Ya tenemos la primera bajada de tipos de interés, pero hay preguntas que debemos empezar a hacernos como dónde se situarán los tipos de interés dentro de 2 años y cuál será el papel de la Reserva Federal en este tiempo.

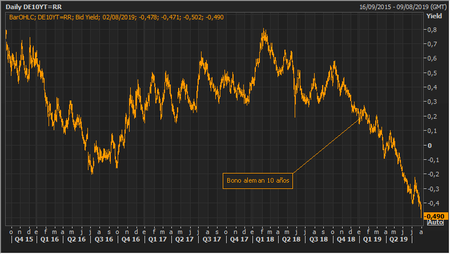

La rentabilidad del bono estadounidense a 10 años es uno de los puntos de referencia clave para el sistema financiero mundial y una actitud excesivamente laxa, podría alcanzar el nivel 0% o,incluso quebrar ese nivel, como hemos visto con el bono alemán a 10 años debido a su atractivo como valor refugio y la política monetaria del BCE (rentabilidad del -0,49%).

Estamos ante un juego claramente arriesgado con los tipos de interés y se está corriendo el riesgo due la ruptura del límite inferior al 0%, destrozar el paradigma de la inversión y la relación, a gran escala, entre el prestatario y el prestamista.

Existen un par de buenas razones para temer que Estados Unidos puede llevar a su política monetaria a nivel del 0%.

En primer lugar, hoy ya tenemos cerca de 13 billones de dólares en bonos con tipos de intereses por debajo del 0%. La deuda negativa está posicionada especialmente en Alemania y Japón, mientras que que Estados Unidos aún tiene tasas nominales ligeramente positivas. Aunque por supuesto, un cambio en la política monetaria se llevaría por delante los actuales niveles.

En las últimas semanas, los inversores internacionales han estado apostando fuertemente por la renta fija estadounidense ante la expectativa del movimiento de la autoridad monetaria estadounidense, lo que ha llevado a subidas de precio y caídas de rentabilidades.

La otra razón que podríamos considerar para que los tipos vayan al 0% es la creciente desaceleración económica que puede desembocar en una recesión. De hecho, uno de los indicadores de recesión más conocidos es la curva del rendimiento del bono estadounidense y hoy, ya refleja una pendiente positiva igualando las rentabilidades en la estructura temporal de los instrumentos de deuda.

En el supuesto de recesón, la Reserva Federal carece del margen suficiente para amortiguar la contracción del PIB debido a que los tipos de interés solo se encuentran en el 2,25%, lo que denota que el margen es muy limitado.

Ver 1 comentarios