Marc Fortuño

En los últimos años hemos visto como la renta bruta disponible se ha ido incrementando progresivamente gracias a la recuperación sólida de la economía española que se ha traducido en un fuerte descenso del desempleo.

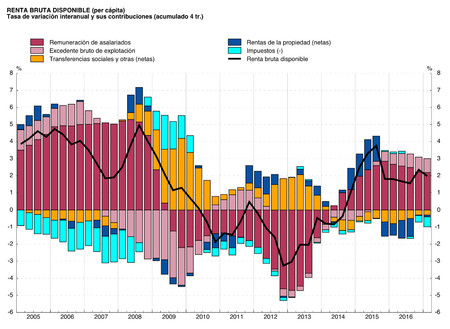

Atendiendo a los datos que facilita el Banco de España, la remuneración de los asalariados ha pasado de 487.328 millones de euros en 2015 hasta los 528.214 millones de euros a cierre del ejercicio 2016, siendo la variable que más ha crecido y quién más ha contribuido al avance de la renta bruta disponible.

Sin embargo, como veremos a continuación este incremento de la renta bruta disponible no se ha traducido en un incremento del ahorro, más bien todo lo contrario.

El incremento de la renta bruta disponible y la reducción del ahorro impulsan al consumo

La renta bruta disponible es una macromagnitud económica que mide la cantidad de ingresos que disponen los residentes de un territorio para destinarlos al consumo y al ahorro (RBD = Consumo + Ahorro Bruto).

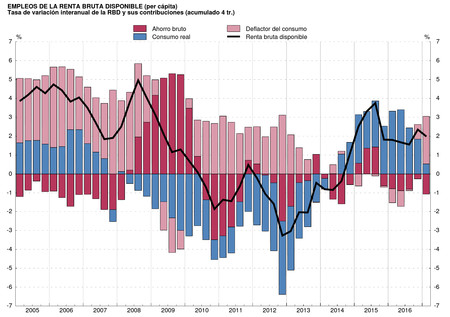

En España, a partir de 2014, la renta bruta disponible ha evolucionado positivamente: En 2014 crece un 0,85%, en 2015 un 1,35% y finalmente en 2016 un 2,50%. Sin embargo, si analizamos el comportamiento tanto del consumo como el ahorro bruto, veremos el único beneficiado del incremento de la renta bruta disponible ha sido el consumo.

Mientras que el año 2014 consumo avanzaba un 1,59%, el ahorro bruto se contraía un 6,11%. Seguidamente en el ejercicio 2015, el consumo aceleraba su crecimiento en un 2,72% y el ahorro bruto se perdía un 6,96%. En el último año que tenemos datos, 2016, mientras que el consumo avanzaba un 3%, el ahorro bruto retrocedía un 3,13%.

Esta caída del ahorro bruto no ha tenido influencia alguna sobre el consumo de capital fijo, es decir, la pérdida del valor de los activos fijos -principalmente vivienda-, por el uso o bien la obsolescencia. De hecho, el consumo de capital fijo ha mantenido un crecimiento moderado desde el año 2014 -39.988 millones (2014), 41.136 millones (2015) y 42.791 (2016)-.

¿Por qué no tenemos preferencia por el ahorro?

Según los datos que facilita el INE, la tasa de ahorro de los hogares españoles en los últimos cuatro trimestres ha sido del 6,5% como porcentaje de la renta bruta disponible, cuatro décimas inferior frente al trimestre anterior y, el dato más bajo desde el primer trimestre de 2008.

La tasa de ahorro se mantiene a niveles muy bajos por diversos factores, siendo el más relevante el actual entorno de tipos de interés especialmente reducidos que se traduce una menor rentabilidad del ahorro, lo que a su vez, incentiva a los hogares a adelantar en el tiempo sus decisiones de consumo.

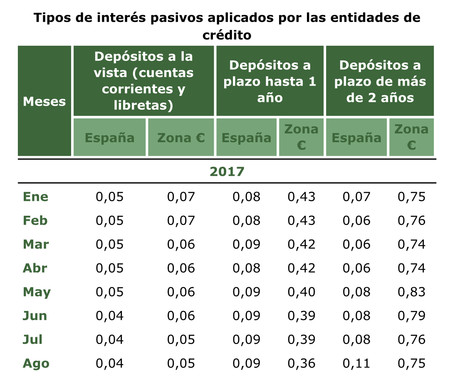

Recordemos que durante estos años, con la política de tipos de interés bajos del BCE, la banca ha mantenido sus márgenes de interés transfiriendo la reducción de los tipos de interés a los depositantes. Los datos del mes de agosto indican que tipo de interés aplicado los depósitos a la vista es del 0,04%, mientras que para depósitos a plazo hasta un año la remuneración es del 0,09%.

Otro de los factores a considerar sería la existencia potencial de una demanda destinada a la adquisición de bienes de consumo duradero debido a que tras un largo periodo de fuerte caída de este tipo de gasto durante la crisis, se había generado una necesidad de reemplazo que se ha acompañado con la recuperación económica.

Por esa razón, tenemos datos especialmente positivos en el sector del automóvil en el que en el pasado mes de agosto las matriculaciones de turismos llegaron a las 72.470 unidades, una subida del 13,1% frente al mismo periodo del año anterior.

Menor intensidad en el desapalancamiento y más crédito al consumo

La política de bajos tipos de interés es favorable para economías como la española que debían ejercer un profundo ejercicio de desapalancamiento financiero durante los años de crisis para sanear su situación financiera. Durante estos años, esta labor ha recaído en las manos del sector privado, mientras que el sector público ha ido sumando más deuda.

Una vez reducida la necesidad de desapalancamiento, unido a un contexto de mejora de nivel de renta, riqueza y una mayor disponibilidad de financiación, el consumo ha sido el gran protagonista, avanzando más rápidamente que la renta bruta disponible. Debido a ésto, la cartera del crédito al consumo se ha incrementado un 30% desde los mínimos de 2014.

A pesar de este incremento, la carga financiera de los hogares por crédito al consumo correspondientes al primer trimestre de 2017 permanece en el 5,7% de la renta bruta disponible, unos niveles que se pueden considerar como estables desde el año 2013,y alejados del máximo del 9% en 2007.

Ver 3 comentarios