Marc Fortuño

La situación del mercado de bonos parte de un escenario en el que predomina una sobrada manipulación de las rentabilidades gracias a la política monetaria ejecutada por los bancos centrales. De no ser por este factor, se alienarian los riesgos de los emisores y las rentabilidades.

Dejando de lado este factor estructural, existe una coyuntura específica que está haciendo tambalear el precio de los bonos y ha disparado las rentabilidades y no es otro que el incremento de las expectativas inflacionistas por el alza de la cotización del crudo. Los inversores en bonos están perdiendo en lo que va de año.

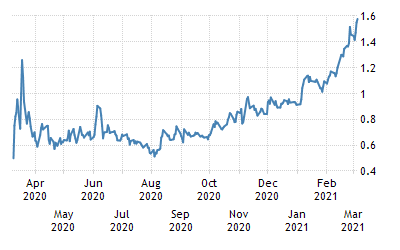

Esto ha motivado una oleada de ventas de títulos de deuda. Si la rentabilidad del bono estadounidense a diez años empezó 2021 cotizando con una TIR de 0,90% ha superado el 1,56%. En Europa hemos visto el mismo efecto, y en el caso del bono español, si empezó el año con una TIR en 0,05% ya supera ya se encuentra en 0,395%.

Su traducción es que el mercado mundial de bonos está sufriendo su peor arranque del año desde 2015, debido a que los inversores apuestan más por un crecimiento económico motivado por las esperanzas en las vacunas que impactará en notorias presiones inflacionistas.

Todo ello tienen una causa subyacente, el petróleo. Sus precios se situan en máximos de trece meses, es decir en niveles previos a la pandemia en un escenario de debacle económico.

El petróleo disparado

Para entender el auge del precio del petróleo debemos contextualizar, en que punto está ese mercado desde el lado de la demanda y desde el lado de la oferta.

Desde el punto de vista de la demanda, con la pandemia se iniciaron las restricciones de viaje y diferentes bloqueos gubernamentales para tratar de evitar la propagación del coronavirus que afectaron a la demanda del petróleo como lo que obligó a los productores globales a tomar una serie de medidas colectivas para ajustar los precios.

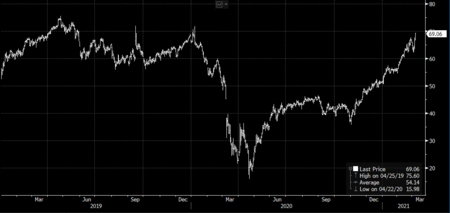

Este año parece que con la vacunación en todo el mundo se está lanzando un manto de esperanza que ha ayudado a los precios del petróleo se estén recuperando y ya se encuentran por encima de los 60 dólares el barril.

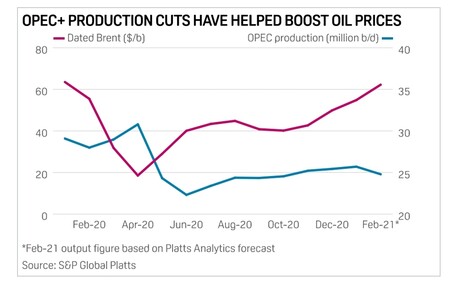

Desde el punto de vista de la oferta, tenemos las restricciones de la oferta de la OPEP, Rusia y con el liderazgo de Arabia Saudí que ayudaron a reequilibrar el mercado después de un colapso del petróleo el año pasado a un mínimo de 18 años, mientras la pandemia se desataba y reducía la demanda de crudo.

Los recortes récord de suministro de casi 10 millones de barriles por día acordados en abril pasado, junto con una reducción más lenta de estos recortes, a alrededor de 7 millones de barriles por día hasta ahora, han mantenido los precios del petróleo bajo control en los últimos meses.

Ni hay prisa para abrir el grifo. La OPEP y Rusia decidieron el jueves un aumento colectivo de 500.000 bariiles en los suministros, incluso cuando a Rusia y Kazajstán se les permitió un pequeño aumento de producción de 150.000 barriles juntos para abril. Por su parte Arabia Saudí también mantendrá su propio recorte adicional voluntario de 1 millón de barriles diarios durante un mes más.

La influencia de los estímulos

Pero no todo el miedo a la inflación viene del petróleo. Los planes de estímulo fiscales y monetarios elaborados influirían en el momento de cebar el alza de los precios ya que empujarían el crecimiento global.

El último gran estímulo que ha visto la luz verde ha sido el plan de 1,9 billones de dólares del presidente de los Estados Unidos, Biden, aprobado por la Cámara de Representantes y el temor es que ofrezca demasiado crecimiento que termine recalentándola. Eso sumado a la creencia creciente que, en los próximos meses, los consumidores reprimidos saldrán de los cierres cerrados a gastar hacen pensar en un crecimiento muy robusto.

Y de ser efectivo, la Reserva Federal aumentaría los tipos de interés más rápido de lo que ha comunicado. Eso es lo que se está descontando hoy.

El programa de recuperación de la Comisión Europea tiene un valor de 750.000 millones de euros, y varios miembros de la UE también tienen sus propios programas nacionales. Pero en esta ocasión, debido a la divergencia en el ciclo, la economía europea está muy lejos de un sobrecalentamiento.

Es más, aunque la inflación en la Eurozona se disparó a la tasa más rápida en más de una década en enero, el BCE no lo entiende como un problema, y no se espera una reacción del BCE para prevenirla.

Ver 2 comentarios