Marc Fortuño

Europa se encuentra actualmente en un proceso de ralentización de la fase de crecimiento a causa de factores políticos tan relevantes para una economía abierta europea como la guerra comercial o la incertidumbre prolongada del Brexit que aún no hemos encontrado una resolución satisfactoria para la UE y el Reino Unido.

España en los últimos años ha logrado tasas de crecimiento que han llegado a ser el doble de la Unión Europea gracias a las mejoras competitivas -especialmente por bajada de costes laborales-. Pero en el actual escenario de desaceleración y con una política monetaria agotada, tenemos la oportunidad de buscar una mayor competitividad a través de una fiscalidad más laxa en materia de Impuesto de Sociedades para constituir un polo de atracción de capital, y contribuir, en medio de tanta incertidumbre, por una apuesta clara por la libre empresa.

Más Europa significa menos Impuesto de Sociedades

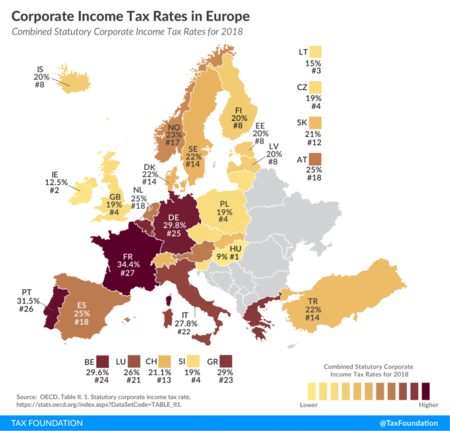

Existe una tendencia generalizada en Europa de ir bajando progresivamente el Impuesto de Sociedades. Si hace 10 años, el Impuesto de Sociedades a nivel europeo estaba fijado en una tasa del 23,8%, en la actualidad se sitúa en una tasa del 21,3%. En el caso de España, nos encontramos casi 4 puntos porcentuales por encima de estos niveles, con una tasa impositiva del 25%.

Seguidamente vemos en el mapa los 27 países europeos. La mayoría de los países europeos gravan los beneficios a tasas que oscilan entre el 19 y el 25%. Estos niveles de Impuesto de Sociedades incluyen los impuestos federales, estatales y locales donde existen múltiples niveles de gobierno.

El país europeo con el tipo de gravamen más alto del Impuesto de Sociedades lo encontramos en Francia (34,4%), seguido de Portugal (31,5%) y Alemania (29,8 %). En Alemania se incluye la tasa federal del 15% y los impuestos municipales, lo que hace que la tasa combinada sea casi el doble de la tasa federal con el 29.8%. Por el contrario, los países con las tasas más bajas en el Impuesto de Sociedades son Hungría (9%), Irlanda (12,5%) y Lituania (15%).

Y para los amantes de los países nórdicos, todos ellos cuentan con una fiscalidad para la empresa más laxa, situando el tipo de sociedades por debajo del español: Del 20% en Finlandia, del 22% en Suecia y Dinamarca y del 23% en Noruega.

Pero si miramos a nivel de la OCDE, de los 38 países que componen este selecto grupo, en el año 2018, 22 países mantenían una tasa impositiva sobre Sociedades por debajo del 25%. En medio de tanta competencia fiscal, deberíamos reflexionar si es correcta un tipo de gravamen del 25%.

Situación del Impuesto de Sociedades español

España no está compitiendo fiscalmente todo lo que podría a través del Impuesto de Sociedades. Incluso, en la legislatura pasada, el Gobierno de Pedro Sánchez presentó los Presupuestos Generales del Estado en los que se buscaba la limitación de las exenciones y una tributación mínima con el establecimiento de un tipo mínimo del 15% sobre la base imponible para las grandes empresas y del 18% para aquellas compañías que cuentan con un tipo agravado del 30% en Sociedades (entidades financieras y compañías de explotación de hidrocarburos).

El Impuesto de Sociedades recauda en España un 2,3% del PIB con un tipo del 25% mientras que el conjunto de la Unión Europea, con 4 puntos porcentuales menos de tipo de gravamen, recauda 4 décimas más hasta alcanzar el 2,7% del PIB e Irlanda, una décima más con su tasa del 12,5%.

En los últimos años se ha utilizado específicamente el Impuesto de Sociedades como una herramienta para facilitar la internacionalización de las empresas españolas, un hecho realmente beneficioso teniendo en cuenta la fuerte crisis que ha vivido la economía española y que, de no haber llevado a cabo la internalización de las grandes empresas, hubiera supuesto la quiebra del Ibex 35 con una destrucción de empleo a un mayor de la vivida.

A pesar de todo, cuando se habla del Impuesto de Sociedades, muchos se quedan con la idea de que si bien el tipo de sociedades en España es relativamente alto, el tipo efectivo medio en este impuesto sobre el beneficio es del 10%, incluso, para las grandes empresas el tipo efectivo cae al 7%.

Hay que recordar cómo se configura este cálculo y es que desde la Agencia Tributaria computan como beneficios de las empresas españolas aquellos dividendos percibidos de sus beneficios generados en las filiales extranjeras. No obstante, esos dividendos provienen de la actividad económica de otros países que ya ha pasado por el Impuesto de Sociedades del país en cuestión y, debido a los tratados de doble imposición, no tiene sentido aplicar otra vez el Impuesto de Sociedades.

Comparar beneficios globales con lo que una empresa paga en España puede llegar a ser muy tramposo, aunque es el argumento más utilizado para los que apuestan por mayor carga fiscal para las empresas.

Otra cuestión que no se señala es que ese dato de beneficios es sin consolidar resultados. En otras palabras, se cuentan resultados contables positivos y al no consolidar no se tiene en cuenta las pérdidas del grupo empresarial para obtener el saldo resultante.

Los efectos positivos de bajar el impuesto de sociedades

Un estudio de la OCDE de 2008 encontró que el Impuesto de Sociedades es la vía más dañina de impuestos para entorpecer el crecimiento económico, y en un momento de ralentización de crecimiento no es lo más deseable. Los países con un impuesto de sociedades más bajo tiende a crecer más rápido, atrayendo más inversiones y empleos que los países con impuestos altos.

Los datos del estudio sugieren que la reducción de los tipos impositivos del Impuesto de Sociedades puede dar lugar a un aumento especialmente importante de la productividad de las empresas dinámicas y rentables, es decir, las que pueden contribuir en mayor medida al crecimiento del PIB.

También los impuestos de sociedades influyen negativamente en la productividad de todas las empresas, excepto en las empresas jóvenes y pequeñas, ya que estas empresas a menudo no destacan por su rentabilidad.

En consecuencia, la reducción del tipo del impuesto de sociedades es especialmente beneficiosa para el crecimiento de la productividad total de las empresas más dinámicas e innovadoras. Así pues, parece que la la baja fiscalidad de las empresas afecta a los resultados, en particular en los sectores y empresas que es probable que contribuyan al crecimiento.

Ver 13 comentarios