Marc Fortuño

En Europa tenemos ciertas preocupaciones que se pueden resumir en un concepto: el proceso de japonización que está viviendo nuestra economía. Estamos observando cómo el crecimiento se mantiene muy moderado y ralentizándose, con diversos problemas estructurales entre ellos la elevada deuda pública y un envejecimiento de la sociedad y bajos niveles de inflación. Todo ello, acompañado por una política monetaria que mantiene sus tipos de interés en el 0%.

Las proyecciones de crecimiento están siendo revisadas a la baja de forma consistente, y el Banco Central Europeo (BCE) ha reconocido que su anterior optimismo sobre la consecución de la inflación objetivo estaba fuera de lugar. Con la caída de las rentabilidades de los títulos de deuda, el comercio mundial de bonos a tipos de interés negativos ha alcanzado alrededor de 13 billones de dólares.

Hoy, con el BCE prometiendo utilizar todos los medios necesarios para apoyar la economía, la Eurozona se parece, cada vez, a los pasos que ha seguido Japón, que sigue en esa lucha histórica por impulsar la inflación tras la explosión de una burbuja de inmobiliaria a finales de los años ochenta y principios de los noventa, que provocó una prolongada recesión.

Una economía que le cuesta crecer

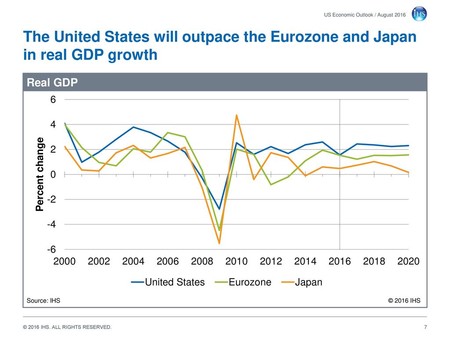

Para empezar, ambas economías se han movido con un crecimiento escueto ya que se han quedado comprendidas en un estrecho rango entre el 2% y el -1% en los últimos 10 años, mientras que Estados Unidos se ha mantenido con tasas de crecimiento por encima del 2%. Ante este escenario, muchos esperan que el BCE pueda imprimir crecimiento para sacar la economía de la Eurozona de su letargo, un hecho que hasta la fecha no se ha producido.

Un dato curioso... ¿Cuántas recesiones lleva Japón desde la gran recesión? Con sus políticas monetarias ultralaxas de tipos de interés del 0% y el Banco de Japón comprando todo lo que puede, Japón ha experimentado cuatro recesiones -se define recesión como caída del PIB durante dos trimestres consecutivos- y ahora los indicadores adelantados, nos indican que va en camino de la quinta.

A la Eurozona le ha ido, por hora, mejor. Desde la crisis de deuda soberana la economía ha ido creciendo pero a tasas excesivamente moderadas y, hoy nos encontramos con un telón de fondo de desaceleración global al que Europa ve una ralentización muy acusada frente al resto de grandes bloques económicos.

Si hablamos del crecimiento de la Eurozona hay que señalar a Francia e Italia que ha sido dos lastres para el crecimiento conjunto. Específicamente, Italia integra un cóctel peligroso de estancamiento económico desde la introducción del euro -es el único país del grupo en caer recientemente en recesión-, elevada deuda pública, problemas de competitividad, alta morodidad bancaria y un gobierno populista que busca tensionar las relaciones con la Comisión Europea sobre la cuestión del déficit público.

La deuda y el envejecimiento de la población

Entre los problemas estructurales que podemos identificar, tenemos, en primer lugar, la deuda pública que se ha ido incrementando en los últimos años, gracias a una autoridad monetaria central que ha apoyado el mercado secundario de deuda mediante compras, lo que consecuentemente ha permitido a los Estados miembros financiar sus déficits públicos y no recortar forzosamente sus desequilibrios presupuestarios.

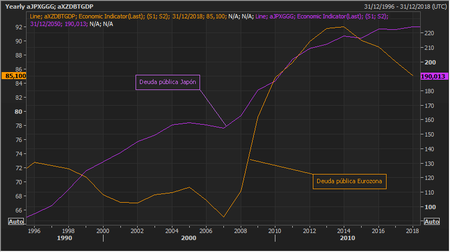

La deuda pública en Francia y España es próxima al 100% del PIB, pero la de Italia es preocupante con una deuda pública del 130% sobre el PIB. En comparativa, Japón también tiene un problema de deuda pública pero en este caso asciende a un total del 240% de su economía y es, en su mayor parte, comprometiendo el ahorro doméstico. Con ello, y el apoyo del Banco de Japón que ha disparado su balance, se consigue sostener los altos niveles de deuda y que, por ahora, no veamos problemas para refinanciar los vencimientos del Gobierno nipón.

Pero hay un punto positivo para Europa... En los últimos años está reduciendo la relación deuda pública sobre PIB. Auqneu no es mérito de Francia, Italia o España, el verdadero responsable está siendo Alemania que con su estabilidad presupuestaria, unido a las tasas de crecimiento nominal, le permite rebajar año tras año entre tres y cuatro puntos en la ratio deuda pública sobre PIB.

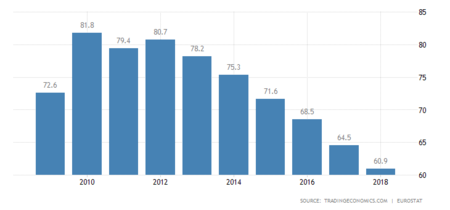

Hay otras diferencias significativas, y no están a favor de Europa. Japón nunca experimentó el desastroso desempleo masivo que afectó a gran parte del sur de Europa. Incluso después de varios años de recuperación, el desempleo juvenil en España se mantiene en el 38%. El PIB de Italia no es más alto ahora que en 2004, por lo que es un ejemplo raro de un país que ha sufrido una crisis sin haber experimentado un auge previo.

Otros problemas a mencionar que tienen su incidencia en el mercado laboral es que ambas poblaciones se encuentran en proceso de envejecimiento. Incluso, la tasa de fertilidad total de Japón es más alta que la de varios países europeos, incluidos, Portugal, Polonia, España, Grecia, Italia y Alemania.

El envejecimiento de la población tiene su importancia... Los costes sanitarios aumentan, principalmente porque las personas mayores desplazan el consumo. Los pagos de pensiones, ya sea públicos o privados, también aumentan al mismo tiempo que hay relativamente menos trabajadores jóvenes que ingresan a los sistemas de pensiones. También hay menos personas que producen bienes y servicios en relación con la población total.

La política monetaria no ha conseguido su objetivo en el avance de los precios

A mediados de 2018, nos hubiera parecido que el BCE se desmarcaría del Banco de Japón a partir de este año, subiendo tipos de interés por encima del 0% y dejando al BoJ con su política de tipos de interés negativos y su amplio programa de compras.

Pero en su intento de normalizar su política monetaria, el BCE no lo conseguirá. En su reunión de marzo reculó. El BCE rebajó su evaluación de las perspectivas de crecimiento para la zona euro y decidió mantener su política monetaria flexible durante más tiempo. El presidente del BCE, Mario Draghi, descartó un aumento en los tipos de interés para 2019 y anunció un nuevo programa de préstamos a largo plazo para los bancos.

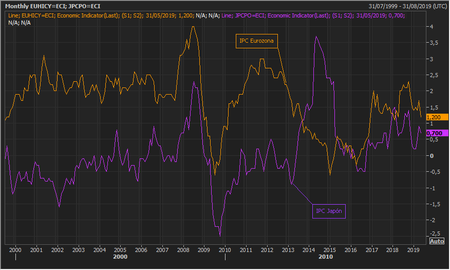

Ambas economías tienen un problema para sus banqueros centrales: Son incapaces de generar inflación en sus respectivas economías. La autoridad monetaria japonesa ya reconoció en su debido momento que fracasó en su intento de alcanzar un objetivo de precios cercano al 2% desde el año 1993 y ha visto 12 años de deflación.

La tasa de inflación de la Eurozona, por otro lado, ha evitado el territorio deflacionario después de la crisis pero lo cierto es que cada vez quedan más lejos los objetivos de precios marcados en el medio plazo con un avance de los precios que ha ido cayendo en los últimos meses.

Ver 4 comentarios