Marc Fortuño

Con los años de recuperación económica, el número total de ultra ricos en España, con patrimonios superiores a 30 millones de euros, ha ido 'in crescendo'. Incluso, si comparamos el último dato disponible frente los datos de diez años atrás, el número de ultra ricos se ha casi triplicado.

En las siguientes líneas vamos a identificar los datos vinculados a los ultra ricos según el Impuesto de Patrimonio de 2016 y las razones que han llevado a ser más el número total de declarantes.

Los datos de ultra ricos en España

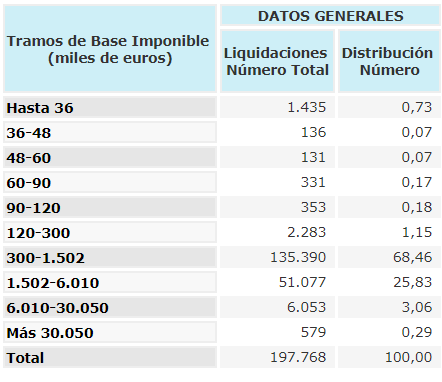

Según se desprende de últimos datos de los declarantes del Impuesto de Patrimonio, en 2016 el número de patrimonios superiores a los 30,05 millones de euros ascendía a 579 declarantes, lo que representa el 0,29% del total de declarantes.

Con la recuperación económica, aquellos con patrimonios superiores a los 30 millones de euros han ido a más. Repasemos la evolución año por año:

- 2012: +25,85% hasta los 443 declarantes.

- 2013: +6,3% hasta los 471 declarantes.

- 2014: +7,85% hasta los 508 declarantes.

- 2015: +13,97% hasta los 549 declarantes.

- 2016: +5,49% hasta los 579 declarantes.

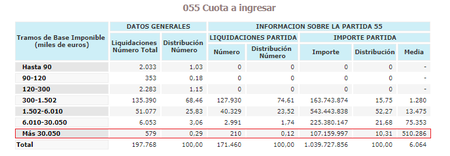

La cuota a ingresar, que se obtiene restando de la cuota íntegra las deducciones y bonificaciones establecidas en la legislación estatal con carácter general y las aprobadas por las Comunidades Autónomas, nos da como resultado 107,16 millones de euros para las bases imponibles superiores a los 30 millones de euros, una media de 510.286 euros.

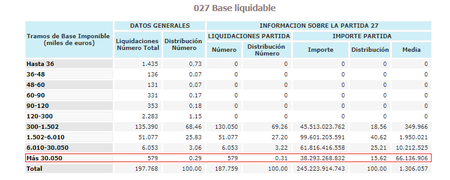

Si queremos conocer cuál es el tipo efectivo de la cuota íntegra tenemos que buscar la relación con la base liquidable para este grupo. Según los datos de la Agencia Tributaria, la base liquidable del Impuesto de Patrimonio era de 38.293,27 millones de euros (66,14 millones de media), en consecuencia, el tipo efectivo para los ultra ricos sería 0,28%.

Las fuentes de riqueza en el Impuesto de Patrimonio

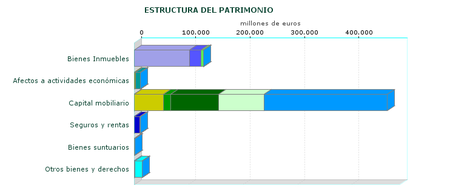

En el Impuesto de Patrimonio se tiene en cuenta todos aquellos activos o derechos de contenido económico como puedan ser bienes inmuebles, afectos a actividades económicas, capitales mobiliarios, seguros de vida y rentas, bienes suntuarios (productos de lujo) y otros bienes y derechos. Todas las partidas dan como resultado un patrimonio declarado de 632.272,9 millones de euros en el año 2016.

No obstante, según se declara en el Impuesto de Patrimonio, existen dos fuentes principales de riqueza: Bienes inmuebles y capital mobiliario que conjuntamente representan el 94% de la riqueza.

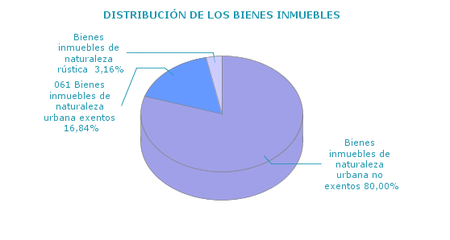

En relación a los bienes inmuebles, en el año 2016 se declaró un patrimonio de 127.713 millones de euros, lo que representa el 20,20% de la riqueza. Los bienes inmuebles de naturaleza urbana no exento del pago del impuesto representan 102.165 millones de euros (80% del total), los bienes inmuebles de naturaleza urbana exentos suman 21.506 millones (16,84% del total) y los bienes inmuebles de naturaleza rústica ascienden a 4.041 millones (3,16% del total).

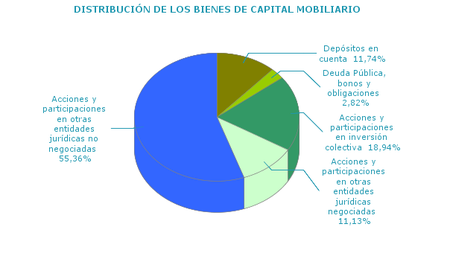

Pero son los bienes de capital mobiliario los que forman el núcleo central de Impuesto de Patrimonio porque representan el 73,56% del total, con una riqueza declarada de 465.099 millones de euros. Sobre este patrimonio, los depósitos en cuenta representan 54.622 millones (11,74% del total), las deuda Pública, bonos y obligaciones 13.117 millones (2,82% del total), las acciones y participaciones en inversión colectiva 88.085 millones (18,94% del total), las acciones y participaciones en otras entidades jurídicas negociadas 51.778 millones (11,13% del total) y las acciones y participaciones en otras entidades jurídicas no negociadas 257.496 millones (55,36% del total).

¿Por qué crecen los ultra ricos?

Como hemos visto, las fuentes principales de riqueza en España corresponden a los bienes inmuebles y bienes de capital mobiliario, preferentemente, participaciones sobre empresas.

Los bienes inmuebles de los grandes patrimonios tienden a situarse en zonas céntricas de las grandes ciudades o zonas residenciales privilegiadas de alto standing. En un contexto de mejora del mercado inmobiliario, este tipo de propiedades son las más demandadas y las primeras en incrementar sus precios, debido a que ofrecen una situación privilegiada frente al resto de alternativas del mercado.

Por otra parte, de todos los activos existentes, las empresas son la mayor fuente de rentabilidad existente. Ser propietario de ellas, es la vía más lucrativa de obtención de riqueza a largo plazo, por el diferencial de rentabilidad frente a las alternativas de inversión más conservadoras como títulos de deuda o efectivo/depósitos.

Los ultra ricos no consumen los rendimientos de inversión, por lo que la gran parte de ellos se ahorran, lo que permite incrementar finalmente su patrimonio a lo largo de los años a través del interés compuesto (el flujo de renta no consumido se convierte en stock). En estos años recuperación y expansión económica, los beneficios empresariales han ido creciendo.

Atendiendo a las estadísticas de recaudación de la Agencia Tributaria sobre el Impuesto de Sociedades vemos la evolución del resultado contable de las empresas:

- 2012: -1,66% hasta los 142.796 millones de euros.

- 2013: +9,81% hasta los 156.815 millones de euros.

- 2014: +19,65% hasta los 187.643 millones de euros.

- 2015: +1,90% hasta los 191.226 millones de euros.

- 2016: +4,21% hasta los 199.295 millones de euros.

También, lo podemos examinar de manera clara en la evolución del Ibex 35 Total Return (que incluye los dividendos de las cotizadas). A mediados de 2014, este índice consiguió superar sus máximos históricos correspondientes al clímax de la burbuja inmobiliaria y, a día de hoy, a pesar de la corrección vivida en los últimos 12 meses, el selectivo español sigue situándose por encima de los máximos de 2007.

Ver 4 comentarios