Marco Antonio Moreno

Deuda pública y privada como % del PIB

En su último informe anual publicado el lunes, el Banco de Pagos Internacionales convoca a los bancos centrales a poner fin a los estimulos monetarios y a comenzar a mover la tasa de interés al alza. De acuerdo al BIS (Bank for International Settlements), o BPI, los planes de flexibilización cuantitativa han ido demasiado lejos y esta oleada se puede revertir provocando un tsunami devastador. El BPI coincide con lo declarado por Ben Bernanke en su idea de terminar los estímulos como ya hemos comentado. Pero a diferencia de Ben Bernanke, quien ve notorios signos de recuperación, el BPI considera que es la hora de que el sector privado comience a entrar con fuerza en la economía, aunque no entrega detalles de cómo hacer ésto.

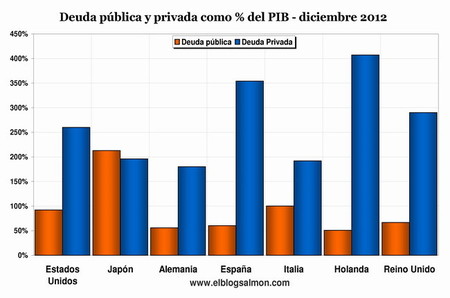

La tesis del BPI es que tanto la política fiscal como la política monetaria han fracasado y han sembrado la incertidumbre, y que esta incertidumbre es la que ha ralentizado la economía. El BPI olvida los orígenes de la crisis y no toma en cuenta que si el sector privado no ha sido capaz de tomar el toro por las astas en cinco años, ¿por qué piensa que lo puede hacer ahora?. Es curioso que el BPI desconozca los orígenes reales de la crisis y aún no tome en cuenta que el gran problema es la deuda privada y que por el problema de la deuda privada la economía está estancada. Nada dice del cuantioso proceso de desapalancamiento que realiza la banca y el sector privado. Cuelgo aquí el link al documento completo en español (216 páginas) del BPI, para constatar estas omisiones.

A grandes razgos (no me referiré a todo el informe en este post) el BPI critica las bajas tasas de interés de los bancos centrales y considera que éstas deben comenzar a subir. Es decir que el endurecimiento de la política monetaria que comentaba en el post anterior estará compuesto por un recorte en los estímulos monetarios y un aumento en la tasa de interés. No recuerdo ninguna crisis en la historia que se haya superado con un recorte simultáneo de los estímulos monetarios y los estímulos fiscales. ¿No dijo ya el FMI que había subestimado los multiplicadores fiscales? Ahora el BPI no solo los subestima sino que los considera 100 por ciento inútiles.

La verdad es que si los bancos centrales siguen esa receta la economía se deprimirá más. El BPI olvida que fue el estallido de la crisis en 2008 lo que obligó a un descenso paulatino en la tasa de interés. También olvida el daño que hicieron los incrementos de la tasa de interés realizados en 2011 por Jean-Claude Trichet, cuando era el presidente del BCE. Fue una medida que criticamos con fuerza en su momento por el estancamiento que estaba provocando en la economía europea. Y de hecho,apenas asumió Mario Draghi, lo primero que hizo fue bajar la tasa de interés.

Los autores del informe del BPI se basan en la regla de Taylor para determinar la tasa de interés de la economía. Esta regla fue propuesta por John Taylor en 1993 para describir el comportamiento de los tipos de interés de la Reserva Federal durante los años 80. Es una herramienta que se hizo muy popular dado que explicaba la tasa de interés con el uso de solo dos variables: la inflación y la brecha del producto, desechando el uso del instrumental IS-LM que deja la determinación de la tasa de interés al mercado monetario.

El problema con la regla de Taylor, es que tiene un elemento ambiguo y de dificil determinación como es la brecha del producto. ¿Se puede determinar la brecha cuando se está tan lejos del pleno empleo? Además, ¿tiene sentido dar relevancia a una variable como la inflación cuando esta ya está ausente porque estamos más cerca de la deflación? El documento del BPI se merece un debate a fondo. Por otra parte, ¿hasta cuando se sigue con la aplicación de recetas universales y supuestamente salvadoras, cuando las realidades de cada país son diferentes y cada uno requiere un planteamiento distinto? No se puede aplicar la misma receta para todos, porque cada país tiene su propia realidad de empleo, productividad, ingreso, inflación, endeudamiento, etc. Como vemos, en esta crisis se sigue improvisando y se vuelve a partir de cero una y otra vez, solo que cada vez el punto de partida está más abajo.

En El Blog Salmón | El desplome de las burbujas de activos acelera el colapso del sistema financiero Más información | Informe anual BPI

Ver 18 comentarios