Este post es la una historia ligeramente surrealista con una gran pérdida de tiempo (y dinero) con la Agencia Tributaria. Hay hechos objetivos que son evidentes, pero siempre te puedes encontrar con la administración tributaria y su voracidad recaudatoria que puede intentar ganarte la partida por aburrimiento y cansancio. El hecho objetivo y sobre el que cabe poca discusión es el momento de presentación de una declaración tributaria por vía telemática que lleva un código de seguro de verificación y la fecha y hora exacta de la presentación.

Cuando se marca un plazo de presentación de una declaración, el plazo de presentación finaliza el ese día a las 23:59:59 justamente. No antes, ni después, sino en ese instante que es cuando se cambia de día. Tal y como podéis ver en la captura siguiente, el día 21/04 procedí a presentar una declaración de IVA a las 21:08 minutos, declaración a ingresar presentada por vía telemática y que obligatoriamente hay que pagar de manera previa para obtener el correspondiente NRC. La propia ley considera que una declaración con Código Seguro de Verificación tiene el carácter de documento probatorio. ¿Es evidente no? Pues para la AEAT esto no es evidente ni mucho menos y veamos toda la historia.

El NRC es la referencia alfanumérica que vincula el modelo y periodo liquidado con el importe ingresado y que tal y como marca el propio procedimiento de presentación de autoliquidaciones tributarias, si la declaración es a ingresar, es materialmente imposible presentar una declaración si no tienes ese NRC. Véase esta imagen que ilustra el principio del lío:

La AEAT me trolea, pero MUCHO y está claro que nuestros espacios temporales no coinciden pic.twitter.com/IVb3hsqpy7

— Remo (@Remo_) Mayo 31, 2014La AEAT lanza un requerimiento de presentación extemporánea de la declaración aunque en principio queda claro que no es cierto. Como es lógico, presento alegaciones contra la sanción extemporánea, con un cierto toque de humor. A estas alegaciones se aporta el justificante de cargo bancario y certificado emitido por la propia entidad financiera. El primer problema está que si por casualidad haces el pago del impuesto de manera directa mediante cargo en cuenta en la web de la AEAT, en el documento bancario de cargo no aparece el propio NRC, pero si aparece el importe exacto ingresado.

Affaire temporal con la AEAT. Aquí parte del recurso presentado contra la sanción. Me siento como Michael J. Fox pic.twitter.com/9fvcgG1gCi

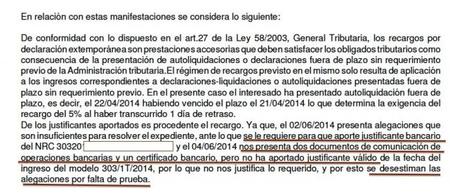

— Remo (@Remo_) junio 6, 2014Después de estas alegaciones, la Agencia Tributaria me contesta en síntesis que no he aportado documento bancario válido y desestima alegaciones.

En este punto, el cabreo ya es considerable, dado que me obliga a presentar recurso de reposición y también a ingresar el 5% del importe pagado en tiempo y forma del Tributo porque la resolución del recurso es posterior al plazo de pago de la deuda en voluntaria.

Te trabajas el recurso de reposición, lo argumentas jurídicamente y piensas cómo enfocar esto después de que la actuaria de la AEAT te diga verbalmente que: Una autoliquidación con código seguro de verificación no tiene el cáracter de documento probatorio y que un certificado bancario no es el "justificante bancario" que se me ha solicitado, al igual que tampoco es el documento bancario de comunicación de operaciones.

En este punto, ya le dedico un poco de tiempo al asunto, y preparo este recurso. Hasta ahora, ya hemos perdido una cantidad razonable de tiempo y también hemos procedido al pago de la sanción, con el correspondiente coste financiero de oportunidad de dicho pago a todas luces contrario a la ley.

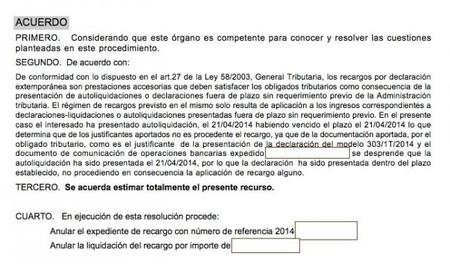

Después de 45 días (excediendo el plazo de 30 días para resolver reposición) y a punto de tener que recurrir a la Tribunal Económico la AEAT, por aplicar la desestimación de reposición mediante silencio administrativo, la AEAT entra en razón y resuelve que la declaración se presentó en tiempo y forma y procede anularlo todo.

Conclusiones a extraer del comportamiento de la AEAT

-

Si el importe de la sanción es pequeño y su coste de procedimiento es superior a todo este maremagnum de recursos, obtención de certificados y demás, te planteas seriamente pagar antes que presentar siquiera alegaciones.

-

Las entidades financieras no tienen disponible el pago online por la web de la AEAT las 24 horas del día y cierran procedimientos de liquidación entre las 20 y 21 horas. Pero las imputaciones de fecha de operaciones es correcta aunque la fecha valor sea el día siguiente por causas no imputables al contribuyente.

-

Hacienda tiene órdenes de atacar a todo lo que se mueva, con claro afán recaudatorio como es el caso. A mí han estado a punto de ganarme por aburrimiento si me desestiman reposición.

-

En todos las profesiones hay verdaderos ineptos y la AEAT no es la excepción. Prueba de ello es el comportamiento del actuario que revisó los certificados bancarios y que nos llevó a reposición, con el correspondiente ZAS en la boca de su departamento superior.

Si alguien se ve en una de estas, que se prepare a presentar papelitos y todo por pagar con la firma electrónica de manera directa, punto clave de todo el asunto.

El Blog Salmón | Hola somos Hacienda y nos pasamos el Estado de Derecho por donde amargan los pepinos, ¿Puede Hacienda entrar en los ordenadores de la empresa?

Ver 29 comentarios