Marc Fortuño

2018 quedó registrado como un annus horribilis en la historia de DIA. Y es que la mezcla de deterioro en las cuentas de resultados y una alta deuda, lastraron la cotización de la empresa española.

Ante los nubarrones negros que se presentan para este año con las estimaciones de ingresos deteriorándose, su principal accionista, Letterone, busca su control para redefinir la estrategia de la empresa.

Friedman lanza una OPA por el 100% de DIA

Según lo publicado por la Comisión Nacional del Mercado de Valores, el grupo de inversión Letterone, propiedad del magnate ruso Mihail Fridman, anunció ayer la predisposición a adquirir el 100% de DIA, mediante una Oferta Pública de Adquisición (OPA).

Debido a que Letterone controla el el 29,01% del capital social mediante 180.518.694 acciones, la oferta estaría dirigida a la oferta se dirige de forma efectiva a la adquisición de las restantes 441.937.819 acciones, representativas del 70,999% de su capital social.

La contraprestación ofrecida por Letterone a los titulares de las acciones de DIA es de 0,67 euros en efectivo por cada acción. Por tanto, la cantidad total máxima que desembolsará será cerca de 300 millones de euros (296,098 millones).

Si el lunes las acciones de DIA cerraron en los 0,4293 euros, tras conocerse la noticia las cotizaciones abrieron en los 0,64 euros y finalmente cerraron la sesión de ayer en los 0,7002 euros -un importe superior a precio de la OPA-, y una alza del 63,10% en la sesión.

La efectividad de la OPA queda condicionada a su aceptación por accionistas de DIA, de al menos el 50% de las acciones -220.968.910 acciones representativas del 35,499% del capital-. Si unimos esa cantidad de acciones a las de Letterone, le permitiría alcanzar una participación mínima del 64,50%.

Hundimiento de DIA en 2018 y expulsión del Ibex 35

El año pasado fue un año negro para DIA. La distribuidora cayó en bolsa un 89,27% pasando de los 4,30 euros a los 0,33 euros. Su fuerte volatilidad en el ejercicio, le llevó a ser expulsada del Ibex 35 en el mes de diciembre.

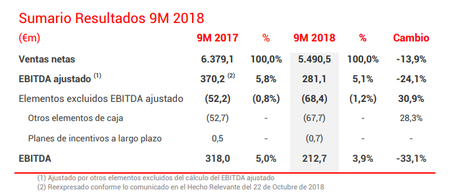

Las causas del hundimiento vienen dadas de tres 'profit warning' consecutivos. Es decir, la empresa advirtió a sus accionistas y al público de que los resultados de sus beneficios no cumplirán las expectativas de los analistas. Hasta el tercer trimestre de 2018, el EBITDA ajustado decreció un 24,1% en euros hasta los 281,1 millones de euros. El margen de EBITDA ajustado se contrajo en 68 puntos básicos en este periodo hasta 5,1%.

La minorista se ha enfrentado a una erosión constante de la cuota de mercado en España en los últimos cinco años, ya que la recuperación económica del país ha suavizado la ventaja de la que disfrutaba con los clientes ávidos de gangas durante la etapa de recesión.

A ello, se le sumaba un manto de incertidumbre sobre la posibilidad de refinanciar su abultada deuda que fue a más durante el ejercicio. De hecho, la deuda neta a finales de septiembre 2018 alcanzó los 1.422 millones, lo que supone 281 millones más a la de la misma fecha del año anterior.

Es sorprende la evolución Deuda neta/EBITDA, que mide la capacidad de la empresa para hacer frente a su deuda financiera. Si en septiembre de 2017 el ratio mostraba una relación de 2 veces, al pasar un año el ratio había avanzado hasta 3,1 veces. En consecuencia, las agencias de calificación empezaron a revisar a la baja su rating. El pasado 18 de octubre, Moody’s rebajó el rating corporativo de la compañía de Baa3 a Ba2, con perspectiva en revisión. Y el 19 de octubre, S&P rebajó el rating corporativo de BBB- a BB-, con perspectiva negativa.

Al finalizar 2018, DIA había acordado un acuerdo de refinanciación de deuda de 896 millones de euros con los bancos, lo que le dio un respiro financiero muy necesario.

Sin embargo, la nueva operación, dividida entre una liquidez a corto plazo de hasta 215 millones de euros y unos instrumentos financieros de capital circulante de hasta 681 millones de euros, tenía algunas condiciones: no distribuir dividendos a sus accionistas sin el consentimiento de sus prestamistas bancarios, vender sus negocios Clarel y Cash & Carry y obtener un capital mínimo de 600 millones de euros.

Los nuevos préstamos se benefician de un paquete de garantías que podría incluir potencialmente los activos internacionales del grupo, que representan una parte considerable del capital de DIA, ya que la mayor parte de su deuda, incluidos los bonos, se encuentra al nivel de la empresa matriz.

El plan de Friedman para relanzar a DIA

Por todo lo comentado, DIA está experimentando serias dificultades financieras, y Letterone cree que DIA requiere urgentemente una transformación, necesita una nueva forma de pensar, una nueva estrategia y una solución de financiación que satisfaga las necesidades de liquidez a corto plazo y asegure el futuro a largo plazo de DIA.

Letterone aborda los requerimientos de estructura de capital de DIA y se compromete a respaldar una ampliación de capital de 500 millones de euros, tras la liquidación de la opa voluntaria, para dotar a DIA de una estructura de capital viable a largo plazo. Se comprometería a suscribir la parte de la ampliación de capital que le corresponde pro-rata y a asegurar el balance restante.

Además, presenta un plan de transformación integral basado en seis pilares fundamentales que incluye: una nueva propuesta de valor comercial, reajuste de precios y promociones, una estrategia de red de tiendas adecuada, reclutar nuevo liderazgo y desarrollar el talento interno, mejorar la ejecución de operaciones minoristas, e invertir en la marca y en marketing.

Ver 2 comentarios