Marc Fortuño

El Banco Central Europeo (BCE) ha mantenido una política monetaria con un objetivo claro y primordial la estabilidad de los precios, para así conseguir las metas del crecimiento y creación de empleo. No obstante, bajo su definición, el objetivo es alcanzar una inflación cercana al 2% en el medio plazo.

Y es que toda la política monetaria desarrollada -bajos tipos de interés, operaciones TLTRO y los programas de flexibilización cuantitativa- tenía como objetivo preferente ese nivel de precios.No obstante, todo parece indicar que los objetivos inflacionistas del BCE han fracasado estrepitosamente.

Lo podemos ver de manera clara en el siguiente gráfico que resume las expectativas inflacionistas por parte de la autoridad monetaria y lo que realmente ha pasado a lo largo de los años con unos niveles de inflación cada vez más bajos.

Como vemos, todas las expectativas inflacionistas que ha elaborado el BCE desde entonces, han sido absolutamente noqueadas por la realidad. Todo ello, a pesar de disparar su balance hasta el 63% del PIB de la Eurozona.

El BCE no es el único banco central que ha fracasado en este aspecto sino que el BoJ lleva décadas intentando hacer todo lo posible para alcanzar la ansiada inflación pero no ha sido posible, a pesar de disparar el balance de la autoridad monetaria japonesa hasta el 135%, todo un récord entre los grandes bancos centrales. Su mayor éxito fue cuando el Gobierno japonés subió el impuesto al consumo que, lógicamente, tuvo influencia en los precios.

A diferencia de estos dos bancos centrales, lo cierto es que la Reserva Federal sí ha conseguido su objetivo inflacionista que se suma al crecimiento económico y la creación de empleo. Es curioso este hecho, dado que ambos bancos centrales han tenido políticas monetarias muy intervencionistas -en términos relativos al PIB el BCE ha sido más intervencionista- pero solo la Fed ha tenido éxito.

Si repasamos el histórico, podemos comprobar que en periodos en los que ha habido presión inflacionaria, el compromiso por parte del BCE ha sido una política monetaria más bien escrita, como vimos en el periodo 2001-2003. Mientras que la Reserva Federal recortaba rápidamente los tipos de interés, el BCE recortó lentamente los tipos ya que prestaba más atención al nivel de los precios que a la desaceleración económica en esos años.

Contextualizando la crisis financiera mundial, la primera acción del BCE fue subir sus tipos de interés en julio de 2008, luego trató de enmendar el error bajando tipos pero los volvía a subir en abril y julio de 2011, desencadenando el pánico financiero y empujando a la Eurozona a condiciones recesivas prolongadas. En cada uno de estos casos, el BCE estaba luchando contra la amenaza de una inflación fantasma, sin tener en cuenta que la desaceleración económica moderaría la inflación y que sus expectativas eran del todo erradas.

Ahí se marca la diferencia. La Fed consiguió elevar la tasa de inflación estadounidense a su objetivo del 2%. Las acciones tempranas y agresivas de la Fed ayudaron a impulsar la economía estadounidense hacia una recuperación más rápida. Esa misma audacia impidió que cayeran las expectativas de inflación. Por el contrario, el BoJ y el BCE, habiendo permitido que las tasas de inflación cayeran demasiado, no pudieron volver a subirlas.

Los intereses divergentes se hicieron evidentes hacia finales de 2012. En Estados Unidos, donde la tasa de inflación era muy similar a la de la Eurozona, la Fed intensificó las compras de bonos bajo sus programas de QE. Ahí se marca otra diferencia, el QE temprano ayudaba a moderar los tipos a largo plazo para propiciar un mayor gasto y así evitar una recesión y deflación. Por el contrario, el BCE se mantuvo prácticamente quieto. Y en ese punto, su tasa de inflación comenzó a caer constantemente por debajo de la estadounidense.

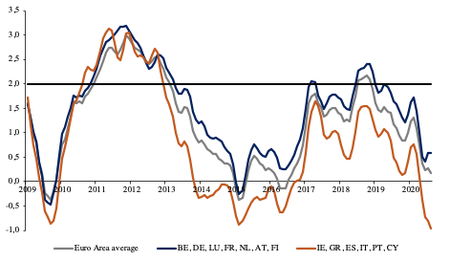

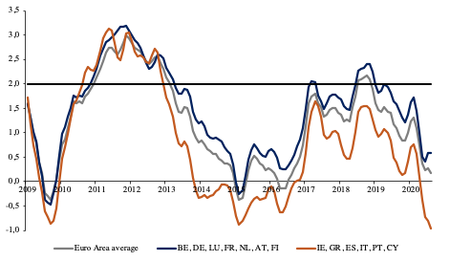

El BCE finalmente inició la QE en enero de 2015, pero solo después de que se estableciera una baja inflación (tasas de inflación persistentemente bajas). Pero no solo la tasa de inflación promedio de la Eurozona se quedó estancada cerca del 1%, sino que se manifestó una divergencia preocupante en las tasas de inflación. **La tasa de inflación en Alemania estaba muy por encima del 1%, mientras que en Italia estaba muy por debajo del 1% que ejemplifican perfectamente la diferencia entre el núcleo del norte y la periferia europea.

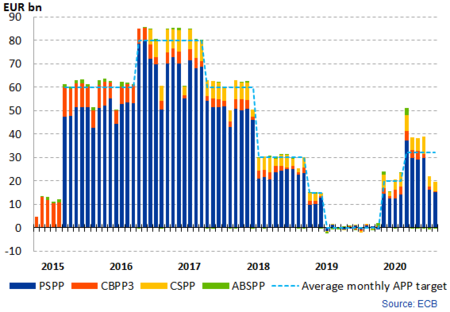

Si el objetivo era alcanzar la inflación cercana al 2%, no se logró. Es más, la tasa de inflación subyacente fue de alrededor del 1%, donde estuvo durante casi tres años. Sin alcanzar esa meta, en enero de 2017 se planeaba desacelerar el ritmo de compra de bonos y en octubre de 2017, Draghi cumplió parcialmente esa amenaza ya que anunció que a partir de enero de 2018, el BCE reduciría a la mitad sus compras mensuales a 30.000 millones de euros hasta enero de 2019 que se finalizaron las compras, aunque posteriormente, en octubre, se reanudaron e incrementaron con la pandemia lo que no evitó coquetear con la deflación.

Por todo ello, la Fed se ha destacado como una autoridad monetaria eficaz con capacidad de influir en las expectativas inflacionistas y llevar las acabo, tomó medidas temprano y no se equivocó en su política monetaria. Por el contrario, las acciones tardías del BCE desde la crisis financiera global se asemejan más al BoJ que socavó su propia credibilidad en la década de los noventa, cuando dudó en combatir la amenaza de la deflación.

Ver 20 comentarios