Marc Fortuño

Para el próximo año será necesario que las fuerzas políticas del Parlamento acuerden un nuevo Presupuesto y, a día de hoy, ya se están produciendo las primeras conversaciones para alcanzar este pacto. Estas conversaciones las han iniciado el PSOE y Unidos Podemos y tienen un objetivo...La subida del IRPF.

En este caso, desde el grupo parlamentario Unidos Podemos solicitó que la subida del IRPF afectará a los que ganan más de 60.000 euros, pero la ministra de Hacienda, María Jesús Montero, ha declarando que "explorará" una subida para aquellos con una renta superior a los 150.000 euros.

¿Cómo influiría la subida del IRPF?

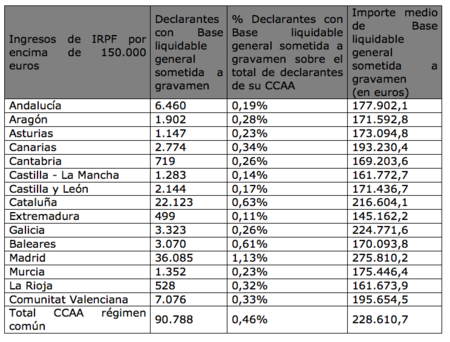

Según el Sindicatos de Técnicos de Hacienda, Gestha, se calcula que la subida del IRPF afectaría al 0,46% de los declarantes, es decir, a 90.788 personas, afectando a menos del 0,46% de los declarantes. En total, la fuerza recaudatoria de esta medida sería de 4.400 euros al mes de media y un total de 400 millones al año.

Si se analiza según el porcentaje de declarantes con base liquidable general sometida a gravamen sobre el total de declarantes de las comunidades autónomas, las más afectadas las encontramos en la Comunidad de Madrid (1,13% del total con 36.085 declarantes), Cataluña (0,63% del total con 22.123 declarantes) y Baleares (0,61% del total con 36.085 declarantes).

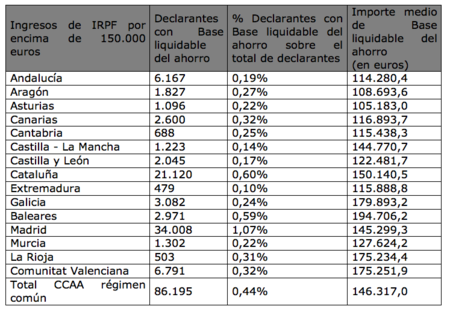

Gestha va más allá y analiza específicamente el impacto en el supuesto de que se equiparara la tributación de las rentas del ahorro con el de la renta general para los que perciben rendimientos del capital de más de 50.000 euros e ingresen rentas totales por encima de los 150.000 euros

Bajo este supuesto, quedarían afectados el 0,44% del total de declarantes, 86.195 personas. Sin embargo, las estimaciones que presentan es que cerrando el diferencial entre rentas del trabajo y del capital, igualando -por arriba- la tributación a las rentas del capital, llevaría a un pago adicional de 17.300 euros, es decir, 12.900 euros más que la propuesta anterior y Hacienda valora que con ello se añadiría a la recaudación otros 1.500 millones.

Según Gestha, esta media "reduciría la dualidad actual del IRPF, por la que 8.481 afortunados perciben rentas del capital de casi 900.000 euros de media, pagando menos de un 23% con el privilegiado régimen tributario de las rentas del ahorro".

Reforzar el ataque a las rentas altas... Un error y de los grandes

Todo progreso económico que se precie necesita de un factor central, el capital. Es decir, la adquisición y acumulación de los bienes de capital que permiten incrementar los niveles de productividad y expandir nuevas áreas de actividad empresarial y mejorar las presentes, lo que se traduce en mayores niveles generalizados de bienestar.

Para desarrollar este proceso, es necesario, desde el poder público, que no se impongan barreras a la iniciativa privada que impidan el proceso de acumulación. Y estas barreras las encontramos tanto desde un punto de vista administrativo -permisos, requisitos o tasas para desarrollar un proyecto empresarial- como desde un punto de vista impositivo.

Los impuestos tanto a la acumulación del capital -impuesto sobre el patrimonio o sucesiones- como a la renta derivada del proceso de mejora de los niveles de productividad por la acumulación previa del capital -Impuesto Sociedades o IRPF-, son palos a las ruedas para la aceleración del desarrollo económico. Cualquier Gobierno que suba tipos de gravamen sobre estos impuestos está mermando directamente en el progreso de toda sociedad.

Las rentas bajas o medias son aquellas que destinan un porcentaje mayor a la adquisición de bienes de consumo que garanticen unos niveles de bienestar. Por el contrario, a las rentas más altas les ocurre lo opuesto,** su porcentaje de su renta mayoritariamente es ahorrada para la contribución a la creación de bienes de capital**.

En un sistema fiscal progresivo y no proporcional, cuando el Estado persigue atacar fiscalmente al grupo específico de las rentas altas, con el tipo marginal, está discriminando directamente la capacidad de ahorro de aquellos que justamente son los menos consumistas -medidos en términos relativos a su renta- y pueden hacer una contribución mayor a los bienes de capital.

Para más inri, con esta medida y ante un Estado del Bienestar, estaríamos sacrificando creación de bienes de capital futuros, mediante proyectos de inversión que generarían más empleo, para la adquisición centralizada y privativa de bienes de consumo que es el enfoque más extendido de los actuales Estados del Bienestar.

Mientras que en un sistema fiscal proporcional, todo individuo sería tratado de igual manera frente a Hacienda, ante un sistema progresivo fiscalmente, se alinean los incentivos para perseguir a aquellos individuos que generan mayor valor a la sociedad. Si los más productivos pagar marginalmente algo más, nos vemos ante una penalización directa por la excelencia. Y dependiendo del abuso de la fiscalidad, puede implicar la expulsión de estos contribuyentes.

Cuánto obtiene el Estado por el IRPF

Tras incorporar la práctica totalidad de las declaraciones no computadas al cierre de la campaña, la Agencia ha registrado 19.909.000 declaraciones, una cifra que representa 250.000 más que en las mismas fechas del pasado año.

Los ingresos tributarios por el IRPF en 2017 alcanzaron los 77.038 millones de euros, un 6,4% más que en 2016. Esto se debió a dos factores específicos: el aumento de las rentas brutas de los hogares y el positivo comportamiento de la cuota diferencial.

Las rentas brutas crecieron un 4,1%, gracias fundamentalmente a la evolución de las rentas del trabajo. Por su parte, la cuota diferencial ingresada en 2017 (con la que se liquidó el impuesto de 2016) restó a la recaudación unos 2.000 millones menos que el año anterior.

El eje central del IRPF lo forman las rentas del trabajo. El año pasado crecieron un 3,8%, cuatro décimas más que en 2016 gracias a la positiva evolución de la masa salarial que avanzó un 4,6% frente al 4,2% que vimos en 2016.

Por el lado contrario, si nos centramos en las rentas del capital -mobiliario, arrendamientos y ganancias patrimoniales- crecieron un 4,9%, frente al 2% del año anterior.

Ver 20 comentarios