Marc Fortuño

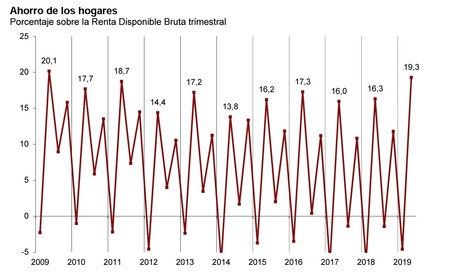

El Instituto Nacional de Estadística (INE) ha publicado los datos referentes a la tasa de ahorro de la renta bruta disponible en el segundo trimestre del año. Se destaca un hecho que no habíamos visto en la última década, y es que la tasa de ahorro escaló hasta el 19,3%.

En términos generales, en el segundo trimestre del año, por efecto estacional, tiende a mostrar una elevada tasa de ahorro causada por la caída del consumo, pero lo verdaderamente destacable es los niveles que ha alcanzado frente al histórico.

Si nos vamos a las grandes cifras, el gasto en consumo final de los hogares en el segundo trimestre fue de 177.935 millones de euros, lo que supuso un incremento del 2,1%. Al mismo tiempo, el nivel de ahorro fue de 41.984 millones de euros, un incremento de la tasa en tres puntos porcentuales y 8,4 millones de euros (33.513 millones de euros correspondientes al segundo trimestre de 2018).

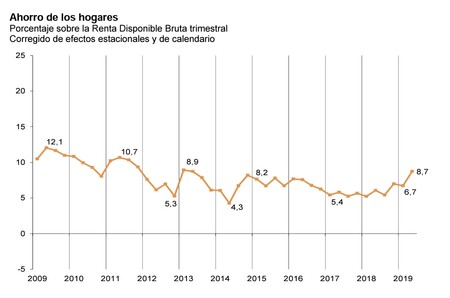

Si se eliminan los efectos estacionales y de calendario, la tasa de ahorro resultante se sitúa en el 8,7%, un incremento de 2 puntos más frente al trimestre anterior. Para encontrar niveles superiores en la serie histórica debemos remontarnos al primer trimestre del año 2013 en el que la tasa de ahorro desestacionalizada incremento hasta el 8,9% a raíz de la recesión económica vivida.

La evolución de la tasa de ahorro siempre viene condicionada por el sentimiento de los agentes económicos, especialmente los consumidores. La renta, o bien se consume o bien se ahorra. Y ante buenas expectativas económicas, los consumidores prefieren ponderar su renta más hacia el consumo frente al ahorro.

Una visión conjunta de incertidumbre genera mayores tasas de ahorro y este es el escenario en el cual estamos actualmente, por la profunda desaceleración que vive la Unión Europea y que también afecta a España, aunque estemos creciendo por encima de la media europea.

Hay que decir que este indicador corresponde al segundo trimestre del año y por lo tanto, no se tiene en cuenta las dificultades para la formación de gobierno ya que la sesión de investidura se celebró el 23 de julio, ni la repetición de las elecciones.

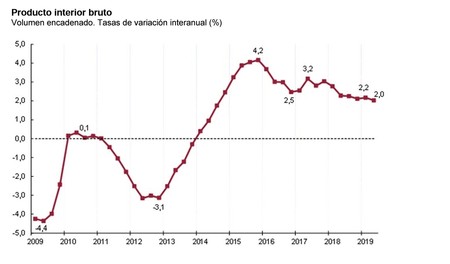

La desaceleracion es un hecho palpable. En términos interanuales, el crecimiento del PIB fue del 2% en el segundo trimestre del año, lo que supuso dos décimas menos frente a los datos del primer trimestre de 2019.

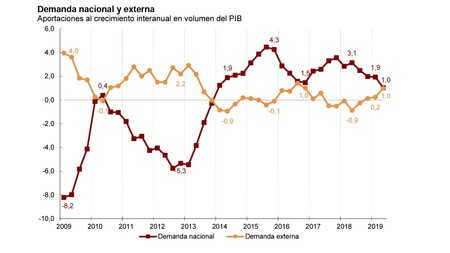

La demanda nacional del país ha pasado de crecer del 2,5% en el segundo tri este de 2018 a únicamente crecer al 1% en el segundo trimestre del año en curso, justamente el mismo nivel que está respondiendo la demanda exterior que ha mejorado en los últimos trimestres.

Más interesante es mencionar el gasto en consumo final de los hogares españoles. Durante el segundo trimestre de 2019, el gasto se incrementó en un 0,6%, mientras que en el segundo trimestre del año anterior el avance fue significativamente mayor, un 2,1%. Sin duda, algo ha tenido que pasar de un año a otro para que el gasto en consumo final se vea reducido en 1,5 puntos.

Imposible ahorrar con la actual política monetaria

A pesar del repunte vivido en la tasa de ahorro, no existen condiciones favorables para que las familias se decanten por el ahorro frente a las decisiones de consumo.

En una sociedad que aspire a la prosperidad, el ahorro debería ser el pilar básico para fomentar el crecimiento de la productividad a través de la inversión en bienes de capital. No obstante, con la política monetaria que está desarrollando al Banco Central europeo, se pone en jaque el ahorro.

Recordemos que recientemente la autoridad monetaria ha decidido bajar la tasa depósitos a -0,50% y activar el programa de compras mensuales de deuda pública por un importe de 20.000 millones de euros mensuales.

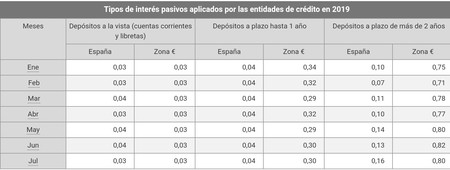

Debido a esto, no se está remunerado los depósitos de los ahorradores, y por lo tanto no existe un incentivo real para el ahorro. Si nos vamos a los datos del Banco de España, **los depósitos a la vista se remuneran con un 0,03%, hasta un año con el 0,04% y para vencimientos superiores a 2 años en el 0,16%*.

Además, las otras más conservadoras de inversión, la renta fija soberana europea, se encuentra cotizando con rentabilidades negativas. Por lo que si el inversor desea una mínima rentabilidad positiva debe incrementar sustancialmente el riesgo para no imputarse pérdidas.

Ver 3 comentarios