Marc Fortuño

Los gobiernos de España siempre repiten el mismo error... La falta de estabilidad presupuestaria. A pesar de que el año pasado, España cumplió el objetivo déficit pactado con Bruselas, España es el país de la Unión Europea que ostenta el mayor desequilibrio presupuestario en el conjunto de las Administraciones Públicas, en términos relativos al PIB.

Las Administraciones Públicas españolas no son partícipes de la estabilidad presupuestaria. Hay que tener en cuenta que en los últimos 30 años, únicamente hemos visto superávit fiscal en las cuentas públicas en un contexto de burbuja inmobiliaria, cuando el sector público recibía los ingresos extraordinarios del ladrillo y se decidió incrementar el gasto ordinario.

Endeudarse implica siempre disfrutar de una renta presente, comprometiendo una renta futura. El problema es "en ese futuro" cada vez el stock de las rentas comprometidas es mayor, pues nuestra cultura es la de gastar y gastar, tanto en tiempos de vacas gordas como en tiempos de vacas flacas... Con la excusa de “incentivar la demanda”, todo vale.

España y su falta de compromiso en las cuentas públicas

Año tras año vemos en las Administraciones Públicas su falta de compromiso con las cuentas públicas. El ejemplo más reciente lo encontramos en los Presupuestos Generales del Estado que para este año contiene las siguientes medidas:

- Incremento del 3% para las pensiones más bajas y del 2% para las de viudedad.

- Reforma la ley del IRPF para 3,5 millones de contribuyentes, de manera que no pagarán el impuesto los que ganen entre 12.000 y 14.000 euros y pagarán menos las rentas entre 14.000 y 18.000 euros.

- Aumento de en la financiación de las Comunidades Autónomas en 4.000 millones de euros.

- Incremento salarial para los funcionarios con revisiones anuales en la que su parte variable se vincula al crecimiento del PIB.

- Mayor oferta pública de empleo, vinculada también al cumplimiento de objetivos por parte de las Administraciones Públicas.

- Equiparación salarial de las Fuerzas y Cuerpos de Seguridad del Estado.

- Aumento en la partida de becas para estudiantes.

- La rebaja del IVA del cine.

¿Cómo se justifica esta batería de medidas en que el gasto público se incrementa y a su vez, también vemos rebajas impositivas? Según cita el Gobierno: "Para alcanzar este objetivo, volverá a ser fundamental el incremento de los ingresos. La previsión es que la recaudación tributaria alcance los 210.015 millones de euros, un 6% más que en 2017, y que será un máximo de la serie histórica".

Pudiera parecer que todo el mundo sale beneficiado con estas medidas, tanto los amantes del gasto público como aquellos que apelan por la rebaja de impuestos. El problema que surge es que estos Presupuestos suponen seguir en la senda del déficit público y con el crecimiento económico actual, la relación deuda pública PIB descenderá muy ligeramente, en un contexto expansivo de la economía española.

Para entenderlo vayamos a los datos, la economía española encadena ya 17 trimestres de crecimiento positivo en términos interanuales pero la deuda pública sobre PIB apenas ha descendido. Si en el año 2014, la ratio deuda pública/PIB alcanzó el 100,4%, actualmente se encuentra en 98,14% sobre PIB, lo que significa que en tres años, esta ratio ha descendido únicamente algo más de dos puntos de PIB.

Simplificando, en estos años que la economía española crece al 3%, por encima de la media de la UE, la relación deuda sobre PIB ha descendido 0,75 puntos porcentuales por año. Por el contrario si tomamos como referencia el periodo 2007-2014 la relación deuda sobre PIB ha crecido 9,25 puntos porcentuales por año -se incluye 2014 debido al máximo de la deuda pública sobre PIB aunque la economía creció al 1,4%-.

Si en etapas de recesión, asumimos un elevado déficit público que impulsa la deuda pública y en etapas de auge económico, seguimos con déficit y la relación deuda pública desciende ligeramente, en consecuencia, en el largo plazo, la deuda pública marca una senda claramente alcista y un riesgo claro para las finanzas públicas.

El mensaje de gastar aquello que no se genera es muy peligroso, pues en tiempos de auge económico, el déficit público queda enmascarado por el auge de la economía y las buenas expectativas. Pero esos pequeños excesos que parecieron irrelevantes en el ciclo económico expansivo, suponen incrementar el stock de deuda pública, y en los momentos críticos de una recesión deberán ser refinanciados en el mercado... La pregunta del millón es ¿Quién nos comprará nuestra deuda y qué intereses pagaremos?

Los países nórdicos son una referencia en la estabilidad presupuestaria

Ojalá España tomara ejemplo de los países nórdicos y su compromiso con la estabilidad presupuestaria. En estos países, se entiende normal que en las etapas de crecimiento económico las cuentas públicas reflejen superávit presupuestario o un déficit público tan reducido que no tiene impactos en términos dinámicos con el avance de la economía.

En estos países, en los ciclos expansivos de la economía, la relación deuda pública sobre PIB se ve reducida sustancialmente, y en los ciclos recesivos, la bajada de recaudación y el mantenimiento del gasto público (o el incremento por los subsidios de desempleo y otras partidas actualizadas), implica generar un déficit público que incrementa la relación deuda pública sobre PIB.

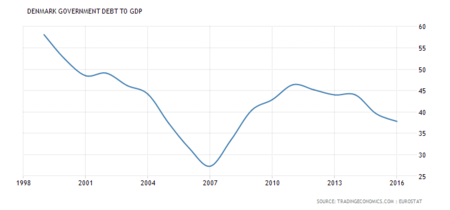

Tomemos el ejemplo de Dinamarca, desde 1999 hasta 2007, la ratio deuda pública/PIB pasó del 58,10% hasta el 27,30%. Eso significa que, en promedio, durante este periodo, la reducción anual de esta ratio era de 3,85 puntos porcentuales de PIB año tras año. Y durante el periodo de 2011-2016, la ratio pasó del 46,4% sobre PIB hasta el 37,8%, por lo que, en promedio, la reducción de la ratio fue de 1,72 puntos porcentuales. En ambos periodos la reducción de esta ratio ha sido más intensa que en España.

Esta rigurosidad del Presupuesto implica que las agencias de rating muestran una elevada calificación para estos emisores. Por lo tanto, los inversores demandan con intensidad esta deuda, entendiéndola como un una inversión segura. Si la deuda tiene una alta demanda como inversión, la TIR desciende y es sencillo para el Tesoro colocar la deuda en las emisiones letras y bonos, pagando intereses bajos.

La repercusión final de esta estabilidad presupuestaria es que los intereses de la deuda no ponderan sustancialmente en los presupuestos del Estado y por lo tanto, los recursos públicos pueden optimizarse y destinarse a otras partidas presupuestarias que no sean el servicio de la deuda.

El contexto de bajos intereses no es para siempre

Actualmente el Banco Central Europeo se encuentra impulsando una política monetaria no convencional cuyo objetivo no es otro que reducir la curva de intereses de los bonos europeos, otorgando una mayor facilidad a los estados miembros para la refinanciación de sus respectivas deudas.

Estamos en un contexto de anomalía histórica, pues el mercado de bonos refleja rentabilidades negativas, un hecho que no tiene precedentes y, como mínimo, debería ponernos a todos en alerta ante semejante escenario.

En los últimos años, los Estados han visto como el hecho de emitir cada vez más instrumentos de deuda no tenía una repercusión negativa en los mercados financieros. Resulta curioso que un agente económico incremente su deuda (aunque reduzca el ritmo de endeudamiento) y cada vez, los intereses por refinanciar la deuda sean menores.

La política monetaria no convencional del BCE no durará toda la vida, de hecho en QE mensual se ha reducido hasta 30.000 millones mensuales, y deberíamos replantearnos qué sucederá en el supuesto en el que la intervención de la autoridad monetaria finalice y los tipos de interés empiecen a subir porque sin lugar a dudas, tendrá un impacto sobre la partida presupuestaria dedicada a intereses.

En último lugar, hay un dato que se debe tener presente. Cuando en el periodo 2007-2008, Grecia e Italia recibieron el shock externo de la crisis financiera mundial, ambos países tenían una relación deuda pública sobre el PIB alrededor del 100% y con desequilibrios presupuestarios estructurales, curiosamente es la misma relación que actualmente tienen las cuentas públicas españolas, por lo que el riesgo es evidente.

Ver 5 comentarios