Sebastián Puig

Hemos empezado este año prácticamente de la misma forma que finalizamos el anterior, con una pandemia que sigue causando miles de víctimas, forzando de nuevo medidas restrictivas y frenando los intentos de recuperación económica. Las tan deseadas vacunas, además, no están llegando con la celeridad esperada, por problemas de producción e incertidumbres contractuales, y ponen muy difícil los objetivos de inmunización estimados para 2021, estrechamente ligados a los objetivos económicos. Por no hablar de los eventos metereológicos con los que hemos arrancado enero.

Un 2020 tan malo como se esperaba

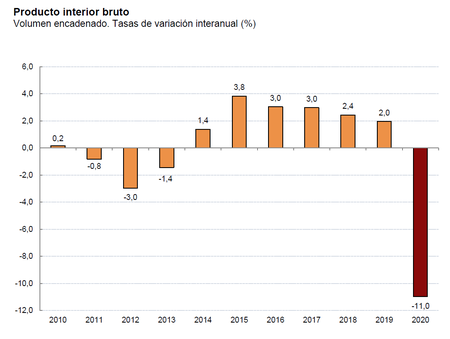

En este complicado contexto, el Instituto Nacional de Estadística acaba de publicar el avance de resultados de la Contabilidad Nacional del cuarto trimestre de 2020. El PIB español registró una muy tímida variación positiva del 0,4% en dicho cuarto trimestre respecto al trimestre anterior en términos de volumen. La variación estimada del PIB en 2020 fue −11,0% respecto a 2019. Se trata de una caída sin parangón en la historia moderna de España, salvo por la Guerra Civil. El INE advierte, además, que las extraordinarias circunstancias hacen prever que las futuras revisiones de los resultados (26 de marzo) puedan ser de una magnitud mayor que la habitual. Un momento muy serio y muy delicado para nuestro país.

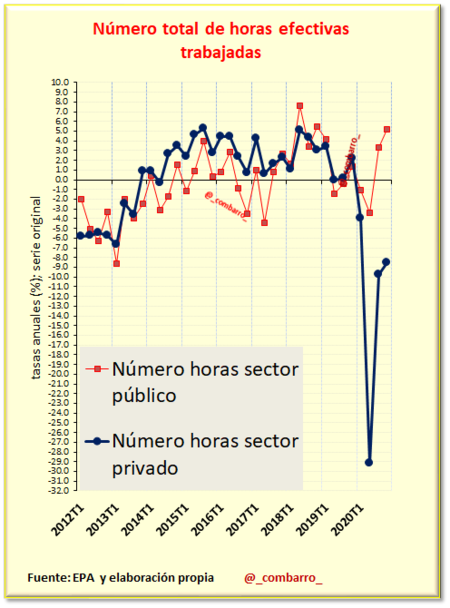

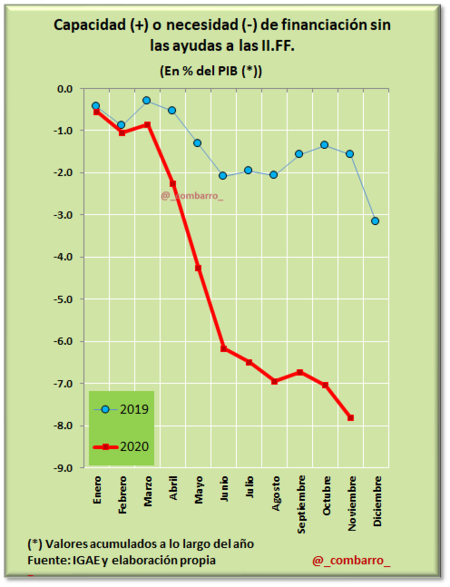

Pocos días antes, el INE también nos había proporcionado los resultados de la Encuesta de Población Activa (EPA) del cuarto trimestre de 2020, mostrando un descenso en el empleo de 622.600 personas (un –3,12%) en los 12 últimos meses, aunque con el dato añadido de tener todavía 1.889.100 ocupados ausentes de su empleo, esto es, trabajadores en ERTE o en paro parcial por razones técnicas o económicas, que sólo descendieron en 16.800 en el cuarto trimestre y cuya situación se ha extendido hasta mayo, dadas las circunstancias. Otro dato muy relevante a destacar es que el empleo se ha incrementado en 125.800 personas en el sector público y ha descendido en 748.400 en el privado. Todo ello, con un déficit público disparado que podría superar al cierre de 2020 los 100.000 millones de euros. Los dos siguientes gráficos del profesor @_combarro_ hablan por sí solos de una coyuntura que nos obliga a ser muy prudentes en los optimismos para no generar falsas expectativas.

Estos resultados confirman lo que ya avancé en mi anterior entrada, esto es, que habría una moderada revisión al alza de las peores estimaciones negativas que para 2020 daban los principales organismos económicos e instituciones financieras, lo que es un magro consuelo visto el resultado final.

A su vez, lo que ha ocurrido en enero nos permite avanzar un posible empeoramiento de las previsiones para 2021, tal y como acaba de hacer el Fondo Monetario Internacional (FMI), al rebajar en 1,3 puntos sus pronósticos de crecimiento para España, hasta el 5,9%. Previsiones que el ministro Escrivá entiende de "utilidad limitada" en este contexto y a las que, según él, no hay que darles "mucho peso" al estár sometidas a "constante revisión", tener una "enorme dificultad técnica" y estar "sometidas a error de revisión considerable". Unas observaciones comprensibles, teniendo en cuenta que fue el mismo ministro de Inclusión y Seguridad Social quien había apuntado a principios de diciembre del año pasado que la economía española iba a crecer un 2,4% durante el cuarto trimestre de 2020 (frente al 0,4% que acaba de adelantar el INE).

Prospectiva

Coincido con el señor ministro en que el contexto actual es de máxima incertidumbre y volatilidad, pero discrepo sobre la poca de utilidad de las previsiones. Es precisamente en situaciones como las actuales cuando éstas son más importantes, y cuantas más, mejor. Como bien apunta Enric Bas en su breve y magnífico libro sobre Prospectiva ("Cómo usar el pensamiento sobre el futuro", Editorial Ariel, 2010), la aleatoriedad y la ausencia de ciclos de ocurrencia previsibles, hacen imprescindible el trabajo prospectivo:

"en este preciso momento que las organizaciones humanas (y aquí tiene cabidad tanto la Administración pública como las empresas de negocios) trabajan en un entorno incierto, competitivo, muchas veces sin referentes y casi siempre con recursos escasos".

En mi opinión, tener una previsión aislada de indicadores de coyuntura, de una determinada institución,en un momento determinado, puede no ser muy significativo de cara al futuro. No obstante, disponer en el tiempo de muchas previsiones, de diversas fuentes acreditadas, públicas y privadas, sí lo es. Contar adicionalmente con estudios serios de coyuntura, multidisciplinares, a cargo de profesionales serios y de organismos de referencia, nos proprociona una capacidad de análisis predictivo nada despreciable, si sabemos utilizarla con el debido método y con honestidad intelectual. Un ejercicio difícil pero apasionante donde los conocimientos, la experiencia y la curiosidad del analista resultan activos clave.

Se trata, y de nuevo cito a Enric Bas, de considerar el futuro, en este caso el económico, como un espacio múltiple donde caben diversas ocurrencias con una probabilidad determinada, lo que nos permite dibujar "mapas", que, a modo de cartas náuticas, nos señalen posibles singladuras, peligros para la navegación y faros por los que guiarse, más allá de predicciones sobrenaturales y de bolas de cristal. Esto es lo que trato de hacer desde que inicié mi colaboración con el Blog Salmón, a menudo con la inestimable contribución de mis compañeros del modesto pero valioso grupo Thinknomics. Que esas cartas náuticas muestren finalmente un escenario distinto que el dibujado por los dirigentes políticos de turno no es responsabilidad del analista.

Y lo que los indicadores actuales de coyuntura y los diferentes análisis disponibles nos dibujan por el momento es un panorama muy complicado para nuestro país (y para muchos otros) en 2021. No sabemos todavía la dimensión del daño adicional, ni la posible desviación en las previsiones oficiales, pero todo parece apuntar a que el cuadro macro con el que se construyeron los Presupuestos Generales del Estado para este año ha saltado por los aires a las primeras de cambio. Porque, en esencia, seguimos exactamente con el mismo dilema vital que describíamos allá en abril de 2020: la tarea titánica, y tiránica, de sincronizar las curvas económica y sanitaria, sin perder el resuello ante la pandemia.

A estas alturas, y es triste reconocerlo, el COVID-19 continúa pillando a muchos gobiernos con el paso cambiado, a pesar de disponer de la experiencia de casi un año completo de lucha contra la enfermedad. Sigue sin existir una respuesta coordinada y efectiva a nivel global, estatal, regional y local. Numerosos actores persisten en hacer la guerra sanitaria o económica por su cuenta; importantes sectores económicos siguen en animación suspendida; el despliegue de la vacuna, especialmente a nivel europeo, se está efectuando con una exasperante lentitud, y el exceso de propaganda, paralelo al déficit de sinceridad política y de una verdadera comunicación estratégica, pueden exacerbar el desánimo y el descontento ciudadano, ya muy tocado por la desunión política. Con tal caldo de cultivo, no caben vacuas alharacas.

No obstante, el análisis detallado de 2020 también nos señala la capacidad de nuestra economía para acelerar con rapidez si las circunstancias del entorno lo permiten. Debemos, por consiguiente, tener muy en cuenta esta potencialidad latente y allanar el camino de los actores económicos para cuando el control de la enfermedad sea un hecho cierto. Si ahora es el momento de facilitar su supervivencia en lo posible, sin añadir más cargas que más adelante puedan hacerse insoportables (y hay dudas sobre que lo estemos consiguendo), después nos tocará no poner obstáculos burocráticos ni fiscales que impidan su necesario despegue. Nos jugamos nada menos que el futuro, un futuro nos tiene que encontrar preparados.

Al fin y al cabo, las previsiones están para ser batidas. Y, como decía Quevedo en la serie Alatriste, no nos queda sino batirnos.

Ver 2 comentarios