Sebastián Puig

El 23 de febrero de 2020 empecé a escribir en mi blog personal sobre el coronavirus, explicando la que se nos venía encima tanto en los mercados como en la economía real a nivel mundial. La globalización, apuntaba entonces, facilita la circulación de bienes, servicios, personas, capitales, conocimiento… y también de enfermedades y miedos. En ese momento, resultaba todavía demasiado prematuro aventurar nada, pero parecía claro que estábamos ante un cóctel muy peligroso que podría conducirnos a una nueva crisis global de consecuencias imprevisibles, como así desgraciadamente ha ocurrido.

Mi siguiente post en el blog, del 7 de marzo, describía las que para mí eran las tres epidemias que traía consigo el COVID-19: el virus, la desconfianza y el parón económico, con las tres realimentándose en su potencial dañino. Advertía ya entonces que la falta de confianza en la respuesta de los gobiernos e instituciones internacionales a esta pandemia podría conducir a que el parón económico se consolidara y acabara produciendo un daño muy considerable a los ciudadanos. Es precisamente en ese punto temporal en el que me sumé al excelente equipo del Blog Salmón para seguir analizando la coyuntura económica causada por la pandemia, a razón de un artículo por mes. Ahora que finaliza este aciago 2020, es un buen momento para recapitular brevemente lo escrito y hacer un punto de situación que nos ayude a comprender lo que está todavía por venir.

Recapitulando

Empecé mi andadura en el Blog Salmón reflexionando sobre una posible China post-coronavirus. El gigante asiático, pese al golpe sufrido, se estaba recuperando con rapidez mientras el resto del mundo entraba en crisis; ello nos obligaba a analizar cuál sería su papel en un proceso desglobalizador que obligará a todos los estados e instituciones internacionales a reexaminar sus cimientos económicos y su relación con China. En el artículo siguiente abundábamos en la creciente desconexión entre la recuperación china y el parón de los países occidentales, con implicaciones geoeconómicas y sociales muy importantes, y cómo éstos trataban de sincronizar la curva sanitaria con la económica, "el imperativo de nuestro tiempo", algo que ya sabemos no se ha logrado resolver satisfactoriamente.

Proseguíamos en mayo haciendo un recorrido sobre aquellas tendencias que podrían consolidarse en el futuro como consecuencia del COVID-19. Algunas de ellas venían ya de lejos pero han cobrado un nuevo impulso, otras han surgido de la necesidad y parece que van a permanecer, y un tercer grupo son serias candidatas a colarse en nuestras rutinas diarias en el futuro inmediato.Tales tendencias viene acompañadas, como describíamos en junio, de diversos riesgos económicos (sostenibilidad, estancamiento, desglobalización) y sociopolítcos (inestabilidad social, populismos, crisis institucional), riesgos que serán muy difíciles de gestionar por unas burocracias tradicionales que ya se hallaban cuestionadas al comenzar este siglo y que ahora se ven todavía más debilitadas por la pandemia.

En verano saltamos de la coyuntura global a la nacional, donde el regreso a una pretendida nueva normalidad adquiría la forma de un enorme interrogante. Entrábamos en un momento crítico, en el que debíamos evitar a toda costa que los rebrotes epidémicos, que estábamos ya viendo despuntar y amenazaban con acrecentarse después del verano, nos condujeran a otro confinamiento masivo, lo que provocaría un gran daño adicional a nuestra economía. Como sabemos, ese cierre total no ha llegado a ocurrir, pero los rebrotes han obligado a nuevos confinamientos y parones sectoriales selectivos. En este contexto tan difícil, como apuntamos en octubre, nuestros líderes políticos, económicos y sociales debían tener muy en cuenta una regla de oro a seguir durante cualquier crisis: no amplificar con su proceder el daño ya causado. Proporcionamos entonces unas claves de resiliencia, fundamentales para conseguir una recuperación sólida y sostenible, y desde luego imprescindibles para sacar el máximo partido al llamado Fondo de Recuperación Europeo, cuya configuración y retos asociados presentamos en noviembre.

Y en este punto exacto nos hallamos: con una economía que no ha podido mantener el esperanzador ritmo de recuperación iniciado el tercer trimestre de año, a causa de rebrotes muy importantes que incrementaron de nuevo la cifra de fallecidos (70.719 muertes en exceso hasta la fecha) y obligaron a decretar grandes confinamientos selectivos; con vacunas en ciernes en las que tenemos puestas muchas esperanzas de solucionar la pandemia y regresar a la normalidad, y con unos flamantes Presupuestos Generales del Estado a punto de ser aprobados pero con más interrogantes que certezas. Nuestro futuro inmediato se sustenta en un armazón todavía demasiado frágil e incierto para sumarnos a ciertas euforias.

Imagen de Willgard Krause en Pixabay

Imagen de Willgard Krause en Pixabay

Equilibrismo

Una de las cuestiones más inciertas en la coyuntura actual es el impacto económico de los nuevos rebrotes en el crecimiento final de 2020. No es un asunto menor, puesto que los Presupuestos Generales del Estado se han basado en un cuadro macroeconómico y una previsión de ingresos y gastos que podría quedar superada por la realidad.

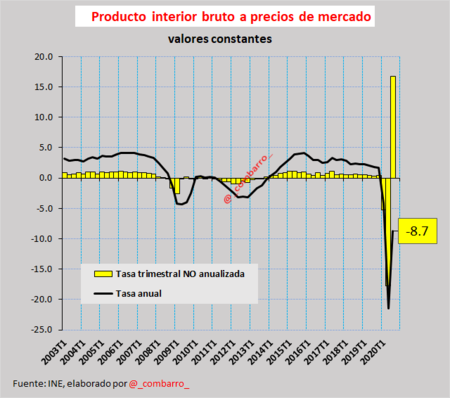

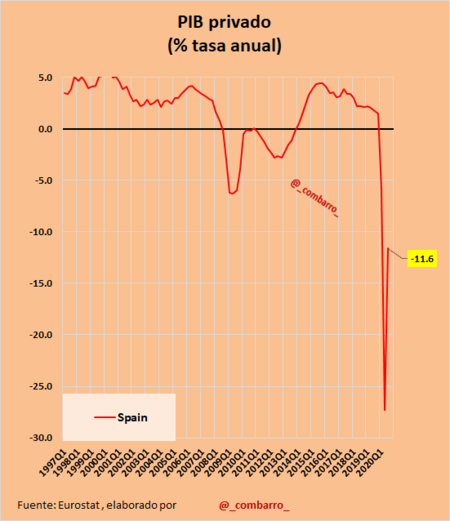

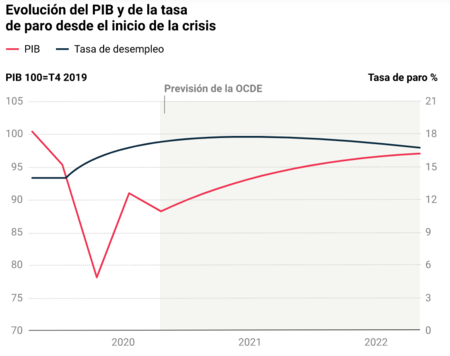

El tercer trimestre de este año presentó un crecimiento importante del 16,7%, recuperando un 59% de la caída anterior, hecho asociado al reinicio de una actividad económica literalmente detenida en los meses precedentes. No obstante, en términos interanuales la economía todavía arrojaba al cerrar septiembre una brutal caída del 8,7% con respecto al año precedente; caída que, descontando el efecto del consumo público, fue de un 11,6%, tal y como muestran los siguientes gráficos del profesor Combarro.

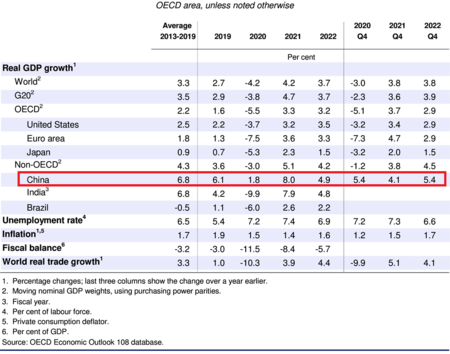

Partiendo de esos datos, resulta oportuno cuestionarnos cómo terminaremos el año tras el impacto de la segunda ola. Ello determinará, en gran medida, el arranque de 2021 y la necesidad de unas ayudas adicionales que no parecen contemplar los presupuestos. Según el Economic Outlook de la OCDE del mes de diciembre, la caída del PIB de España estará en el entorno del 11,6% (11,2% es la previsión oficial del Gobierno), duplicando la de la eurozona en 2020, pero además estima que nuestro país no recuperará el nivel de PIB precrisis hasta 2023 pese al despliegue de las vacunas, con un crecimiento del 5% en 2021 (7,2% oficial) y un 4% en 2022. Por su parte el Panel de Funcas estima una caída del PIB para España del 12%; el Banco de España, en su escenario de rebrotes con confinamientos limitados, prevé una caída del 12,6%, y el FMI la estima en el 12,8%. En mi opinión, estas estimaciones tan negativas podrían acabar teniendo en 2020 una moderada revisión al alza.

Fuente: Cotizalia.

Fuente: Cotizalia.

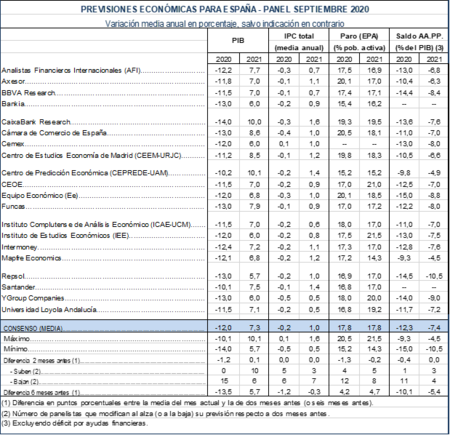

Fuente: FUNCAS

Fuente: FUNCAS

Por su parte, el Gobierno y algunos economistas afines defienden previsiones mucho más optimistas, anunciando un impacto bastante menor del estimado y un último trimestre con apreciables tasas positivas de crecimiento. Se apoyan en unos datos de afiliación de noviembre presuntamente "menos malos" y algunos otros indicadores como el modelo (evolutivo) MIPred de la AIReF, que actualiza las previsiones de crecimiento del #PIB con los datos del PMI servicios (noviembre) y arroja una tasa intertrimestral provisional del 1,1% en el cuarto trimestre de 2020. El propio ministro Escrivá acaba de apuntar una posible alza del PIB del 2,4 % en el cuarto trimestre, predicción que seguiremos con mucha atención. Como he mencionado anteriormente, existe la posibilidad de un escenario menos desfavorable, pero son muchas las incertidumbres y pocos los datos de coyuntura a tiempo real para que podamos lanzar las campanas al vuelo, salvo por la inminencia de las vacunas. Como siempre hacemos en esta casa, les invito a efectuar un recorrido por los últimos indicadores económicos. Tengan también en cuenta, a fin de evitar euforias precipitadas, que (1) algunos fenómenos negativos acaecidos a final de 2020 no los veremos reflejados hasta comienzos de 2021, y que (2) el crecimiento, por supuesto, no lo es todo.

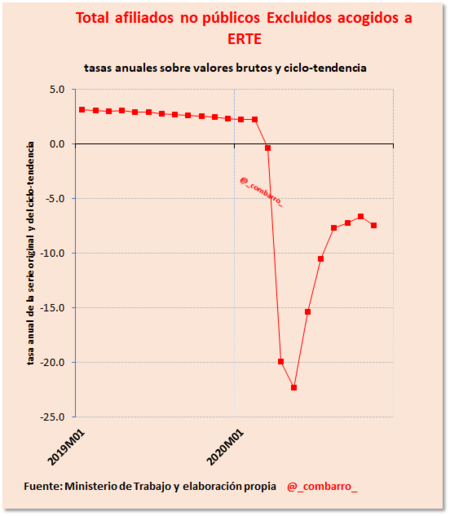

- Respecto a los datos de afiliación de noviembre, resulta prudente hacer una valoración más ajustada que la oficial y que la difundida en muchos medios. Los datos no fueron realmente buenos, como por otra parte cabía esperar por los nuevos confinamientos. Si descontamos una estimación del empleo público (de nuevo un factor esencial) y los afiliados todavía acogidos a ERTEs (que se incrementaron de nuevo en noviembre tras meses de caídas), la tasa anual realmente retrocedió, como muestra otro excelente gráfico del maestro Combarro al final de este párrafo. En concreto, empleo público, servicios auxiliares y administrativos e industria presentaron cifras de afiliación positivas, pero la hostelería, la restauración y el comercio, muy intensivos en empleo, siguieron en animación suspendida como consecuencia de las restricciones. En este sentido, y como bien apunta el economista y profesor Manuel Alejandro Hidalgo en su último y excelente artículo sobre esta cuestión, será el dato de la EPA de finales de enero el que nos dará una referencia mucho más sólida del crecimiento del PIB del IV trimestre, cuyo dato definitivo no conoceremos hasta bien entrado 2021.

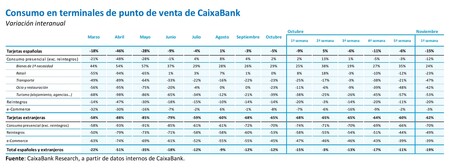

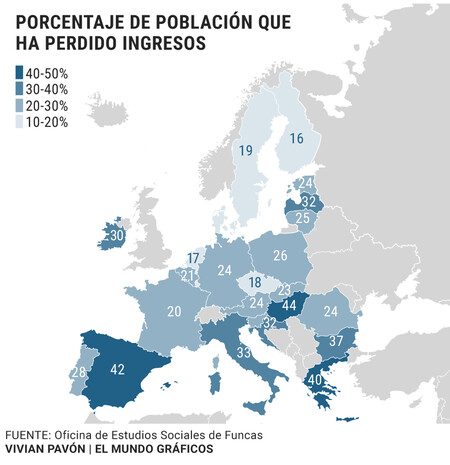

- Las cifras de nuestro consumo privado en noviembre no fueron buenas. La semana del Black Friday cerró con una caída del 21% respecto al año pasado según datos de Caixabank. El descenso interanual agregado del consumo en terminales de punto de venta en noviembre fue del 19% frente al 9% producido en agosto. El puente de la Constitución y la campaña navideña marcarán la pauta final de 2020, aunque no deberíamos esperar grandes sorpresas: la tasa de ahorro de los hogares españoles se ha incrementado hasta el 31%, el ratio más alto de toda la serie histórica, según un estudio de la Agencia Negociadora. A su vez, el 20% de los españoles tiene problemas para afrontar el pago de su vivienda habitual, ya sea la hipoteca, el alquiler o incluso para hacer frente al pago de suministros, según el último estudio Focus on Spanish Society de Funcas. Muchos ciudadanos se han visto obligados a tirar de sus ahorros, pedir préstamos o agotar el límite de sus tarjetas de crédito para pagar gastos corrientes. Esta coexistencia de una tasa de ahorro disparada con una gran cantidad de compatriotas en apuros financieros refleja la enorme brecha de estabilidad económica entre trabajadores indefinidos, empleados públicos y pensionistas, por una parte, y trabajadores con contratos temporales y autónomos, por otra.

Fuente: Caixabank

Fuente: Caixabank

Fuente: el Mundo

Fuente: el Mundo

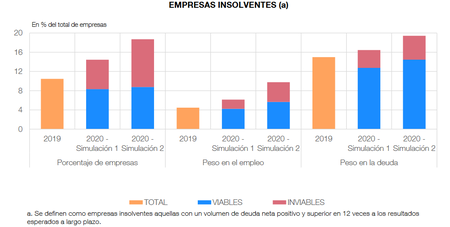

- La situación de las empresas tampoco ha mejorado. De acuerdo con un reciente análisis de Iberinform sobre aquellas que presentan cuentas anuales (unas 270.000), la recesión generada por la pandemia provocará que cerca del 17,6% del tejido empresarial español pueda considerarse zombi al cierre de 2020. El Banco de España, por su parte, estima que entre el 6% y el 10% de las empresas españolas podrían ser inviables y quedar abocadas a su disolución de no producirse una recuperación sólida tras el control de la pandemia. En cualquier supuesto, las expectativas empeoran en el caso de las pymes y en los sectores más afectados por las medidas restrictivas contra la pandemia, como transporte, hostelería, restauración y ocio.

Fuente: Banco de España

Fuente: Banco de España

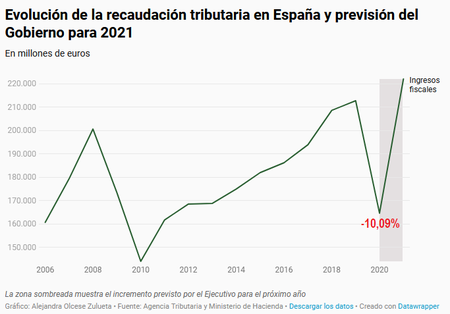

- En cuanto a los ingresos fiscales, según el último informe de la Agencia Tributaria, éstos caerán un 12,5% interanual en el cuarto trimestre del año, con lo que el descenso anual de recaudación superará el 10% en 2020, frente a la previsión oficial del 7,6%. Es la mayor caída de recaudación fiscal de los últimos once años, y supone un desafío añadido al ya de por sí extremadamente optimista escenario de ingresos estimado por el Gobierno para 2021, en el que se espera recaudar 222.107 millones de euros. Un 35% más, nada menos.

Fuente: Voz Populi

Fuente: Voz Populi

- Finalmente, en lo que respecta a la deuda y el déficit y su impacto en el crecimiento, me atengo a lo que recientemente he explicado en mi blog personal: los países desarrollados podrían estar entrando perfectamente en una dinámica de japonización duradera, caracterizada por un crecimiento lento, baja inflación y muy alto endeudamiento. Esto es todavía más evidente en economías altamente endeudadas y con déficit estructural crónico como la española, como muy bien explica Marc Fortuño en un excelente artículo de esta misma casa.

A la expectativa

A estas alturas, no podemos negar que España cerrará este fatídico 2020 en una situación muy complicada y con grandes incertidumbres en lo que respecta a 2021. La esperanzadora llegada de la vacuna (o vacunas) y de los fondos de recuperación europeos pueden ayudarnos a salir de la dura crisis provocada por el coronavirus, pero deberemos ser muy prudentes con nuestras expectativas y muy responsables con nuestras políticas económicas.

En primer lugar, durante el primer semestre de 2021 como mínimo, enfermedad y vacunación convivirán juntos, por lo que seguiremos experimentando rebrotes y ello se trasladará a nuestra economía. No es descartable una tercera oleada fuerte a principios de 2021, lo que depende mucho de nuestro comportamiento en estas Navidades.

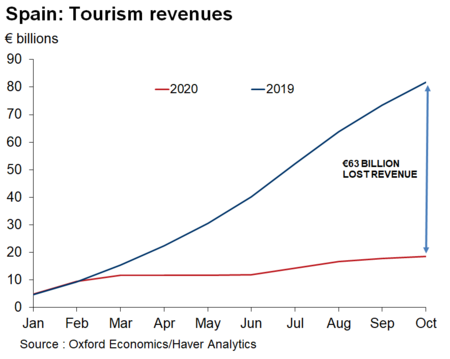

En este punto, debemos ser conscientes de que una recuperación económica rápida de la actividad y el empleo pasa necesariamente por recuperar la hostelería, la restauración, el comercio y el turismo. Una alternativa económica a los 57 millones de turistas perdidos y a los 63.000 millones menos en ingresos turísticos de 2020 no se construye de la noche a la mañana, como bien apunta Angel Talavera de Oxford Economics. Nuestras prioridades a corto plazo deberían centrarse precisamente en dichos sectores. Es muy posible, por tanto, que deban extenderse más allá de enero los beneficios de los ERTES y las ayudas a determinadas empresas y autónomos, a la espera de una normalización de la pandemia, o por el contrario debamos asumir el cierre de empresas, los despidos y el paro que llegarán en ausencia de tales ayudas. Como se ha mencionado anteriormente, no parece haberse contemplado una dotación presupuestaria suficiente para afrontar ambas eventualidades, y esto nos lleva a mi segunda reflexión.

Fuente: Oxford Economics

Fuente: Oxford Economics

No cabe duda que haber alcanzado un acuerdo presupuestario, tras años de prórrogas, es un logro positivo, muy necesario y que, por cierto, debería repetirse anualmente, ya que estábamos olvidando la operatoria normal del Estado. Pero tan importante como tener un presupuesto es su configuración. La coalición gobernante y quienes les apoyan han optado políticamente por unos PGE con elevados gastos y un incremento importante de impuestos, que afectará a todos los ciudadanos y cuyo impacto en la recaudación real resulta todavía poco claro. Para cuadrar los ingresos, el Gobierno cuenta además con la llegada los fondos europeos. Pero el muy importante impulso (temporal) que este incremento de gasto puede llevar consigo no será sostenible a medio y largo plazo sin las imprescindibles reformas estructurales que la Unión Europea nos demanda, especialmente en pensiones, mercado laboral y unidad de mercado, a lo que yo añadiría la muy necesaria mejora de nuestra calidad regulatoria e institucional. Todo ello será casi imposible de conseguir con la confrontación exacerbada y el enfoque divisivo y cortoplacista que impera actualmente en la política española. No debemos olvidar que si no somos capaces de efectuar dichas reformas, se nos exigirán desde Bruselas, no tanto en 2021 como a partir de 2022, porque las ayudas no suponen un cheque en blanco permanente ni muchos Estados Miembros están dispuestos a que se otorguen sin contraprestaciones. La condicionalidad apretará tarde o temprano y llegará para quedarse.

En definitiva, España es ahora mismo un pesado elefante ejecutando un muy complicado ejercicio de funanbulismo. En ese elefante estamos todos, ciudadanos de a pie incluidos, que también somos parte activa, y muy importante, de la solución. Dependemos, por encima de todo, de nosotros mismos para salir airosos de este trance. Tenemos capacidad para ello, pero sin equilibrio, habilidad, precisión, esfuerzo, paciencia, serenidad, generosidad y visión, nuestro batacazo podría ser histórico.

Que disfruten de unas felices fiestas con responsabilidad, sensatez, salud y amor. También con esperanza en un nuevo año mucho mejor que este feo 2020 que finaliza. Aquí estaremos para contárselo. Never surrender, queridos lectores.

Ver 2 comentarios