Marc Fortuño

No hace mucho tiempo, los bancos centrales luchaban para conseguir elevar las tasas de inflación a un objetivo del 2% en el medio o largo plazo. Y bajo esta política vimos tipos de interés al 0% y una expansión de los balances e las autoridades monetarias.

Hoy, la inflación está desatada. Estamos viendo tasas de subidas de precios no vistas en décadas. Específicamente, la inflación en la Eurozona ha alcanzado un récord por sexto mes consecutivo, lo que ha suscitado nuevos interrogantes sobre la reacción del Banco Central Europeo. La inflación general en la región de los 19 miembros alcanzó el 7,5% en abril.

Por su parte, desde Estados Unidos la tasa de inflación anual se aceleró al 8,5% en marzo de 2022, la más alta desde diciembre de 1981.

El crecimiento de los precios se ha desatado, y se aprecia cierto grado de incapacidad por parte de los principales bancos centrales para pronosticar estas condiciones porque se les ha ido muy por encima de los objetivos oficiales. Ahora el temor es que la inflación se arraigue.

Sobre este punto, el BCE y la Reserva Federal, están adoptando reacciones dispares en sus respectivas políticas monetarias para tratar de atajar el problema, pues existen dos maneras de entender la elevada inflación.

El BCE: Los tipos de interés no se tocan por ahora

En primer lugar, el BCE sigue en la política monetaria de ampliar balance. Las compras netas en el marco de su programa de compras de activos deberían concluir en el tercer trimestre. Las compras netas mensuales han tenido un importe de 40.000 millones de euros en abril, y tendrán un importe de 30.000 millones de euros en mayo y 20.000 millones de euros en junio.

Y en cuestión de tipos de interés, no se toca. Siguen clavados en el 0%, mientras que otros grandes bancos centrales están apostando en el incremento de tipos de interés. El tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito se mantendrán sin variación en el 0%, 0,25% y −0,50%, respectivamente.

El BCE hace una expectativa difusa sobre el endurecimiento de su política monetaria: "Cualquier ajuste de los tipos de interés oficiales del BCE tendrá lugar transcurrido algún tiempo desde el final de las compras netas" ¿Cuánto tiempo? Se desconoce.

Como vemos, el BCE no parece que se esté tomando la subida de precios muy en serio. Y en el seno del banco central las posiciones están divididas.

Parte del BCE opina que** subir tipos de interés inmediatamene supondría provocar una recesión tras los últimos datos débiles de la economía de los Estados miembros**. Al mismo tiempo, para los estados que están altamente endeudados, no combatir la inflación es una vía para su devaluación pasando la factura a los agentes económicos que están ahorrando.

Otras posiciones apuntan a los problemas que generará la elevada inflación en toda la economía son mayores que los riesgos de recesión. Además, como veremos al final que Estados Unidos ya esté subiendo tipos de interés, tiene un impacto en nuestro mercado de tipo de cambio.

La Reserva Federal empieza su combate contra la inflación

El banco central estadounidense tiene una visión mucho más nítida sobre qué hay que hacer y en su último boletín dice lo siguiente: "Con una firmeza adecuada en la postura de la política monetaria, el Comité espera que la inflación regrese a su objetivo del 2% y que el mercado laboral se mantenga fuerte. En apoyo de estos objetivos, el Comité decidió elevar el rango objetivo para la tasa de fondos federales medio punto porcentual hasta el 1% y anticipa que los aumentos continuos en el rango objetivo serán apropiados".

Esta subida es la mayor en 22 años y es la segunda subida de tasas consecutiva, con el objetivo de abordar la inflación galopante. Normalmente se producen subidas de 0,25 puntos básicos, lo que nos da una idea de que existe cierta inquietud para combatir a los precios.

No solo hay más velocidad en atacar a la inflación, sino que las expectativas de subidas de tipos son mucho más agresivas frente a su homólogo europeo. El presidente de la Fed, Jerome Powell, reconoció que la alta inflación requiere una acción agresiva, abriendo la puerta a aumentos de tasas adicionales del 0,5% a menos que la inflación caiga rápidamente.

De hecho, los precios de mercado de las tasas de interés reflejan las expectativas de los inversores de aumentos de tasas del 0,5 puntos básicos en cada una de las próximas cuatro reuniones de la Fed, con una tasa implícita de fin de año de 2022 justo por encima del 3%, frente al 0,08% a principios de 2022.

En relación a su política monetaria no convencional, mientras que el BCE amplia balance, La Fed comenzará a reducir en su cartera las tenencias de activos en su balance de 9 billones de dólares el 1 de junio. El plan comenzará con una reducción mensual de 30.000 millones en bonos del Tesoro y 17.500 millones en valores respaldados por hipotecas durante 3 meses y luego aumentará a 60.000 millones y 35.000 millones en hipotecas por mes.

La sombra del tipo de cambio

Normalmente en los boletines en los que se recogen las actuaciones de las autoridades monetarias no se tiende a mencionar la evolución del tipo de cambio ya que, en principio, no forma parte de los objetivos clave a conquistar para un banco central.

Sin embargo, en un entorno global los tipos de cambio importan, y mucho, sobretodo cuando hacemos referencia a las principales divisas negociadas como es el caso del dólar y el euro.

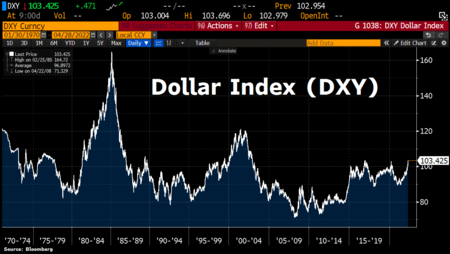

Cuando la Reserva Federal incrementa tipos de interés lleva consigo a una atracción de capital pues el acivo libre de riesgo estará mejor remunerado para los inverores. Esto se ve reflejado en el índice dólar que lleva una subida del 7,92% en lo que va de año, hasta los 103,63 puntos.

No obstante, esta acción puede generar una serie de efectos perjudiciales en el resto de economías, principalmente las de emergentes y en las economías en desarrollo de todo el mundo en forma de crisis cambiarías.

Los inversores globales venden sus inversiones denominadas en sus monedas locales a cambio de inversiones denominadas en dólares estadounidenses. El resultado es un tipo de cambio más fuerte a favor del dólar estadounidense y una fuerte devaluación de la moneda local.

En el caso del euro, no parece que asistamos o vayamos a asistir a una crisis cambiaria. Pero sí el BCE debe estar atento y debe analizar métodicsmente la evolución del tipo de cambio después de que el euro cayera a un mínimo de cinco años de 1,05 dólares, alimentando la inflación al hacer subir los precios de las importaciones.

Ver 6 comentarios