Marc Fortuño

Cuando hablamos de bolsa, los expertos sugieren infinidad de estrategias para moverse en el mercado y que ofrezcan buenas rentabilidades a sus precursores. Entre ellas existe la estrategia denominada "efecto índice bursátil" que consiste en comprar aquellas empresas que se vayan a integrar próximamente en un gran índice bursátil.

La lógica que existe detrás de esto es, en primer lugar, por la propia atención del público. Cuando una empresa se une a un gran índice bursátil bien posicionado en el mercado de capitales, los inversores la ponen en el radar y las búsquedas de la empresa en Google aumentan.

El segundo argumento para respaldar este efecto es que la empresa experimentará una mayor propiedad intitucional y pasiva, es decir, la empresa tiene más inversores que invierten en ella por pertenecer al un gran índice que por sus características fundamentales. Este aumento en la propiedad pasiva podría provocar que el precio de las acciones de la empresa se incremente.

En el S&P 500 dado que es el índice más seguido del mundo -13,5 billones de dólares estaban indexados o referenciados al indicador de renta variable estadounidense de gran capitalización a finales de 2021- y, por tanto, si el crecimiento de la inversión pasiva contribuyó a un efecto índice, cabría esperar que apareciera en las altas y bajas del S&P 500.

La inversión pasiva ha crecido enormemente en las últimas cinco décadas: los flujos acumulados en productos de inversión vinculados a índices superaron a los destinados a fondos activos desde 2008, y el sector de los fondos cotizados (ETF) ha pasado de 807.000 millones de dólares a finales de 2007 a casi 8 billones de dólares en 2020.

Históricamente, se ha observado que las acciones recién agregadas en el índice S&P 500 experimentan una variación de precios al alza durante el tiempo que transcurre entre el momento en que se anuncia por primera vez al público el cambio en la composición del índice y el momento en que el cambio del índice se hace efectivo.

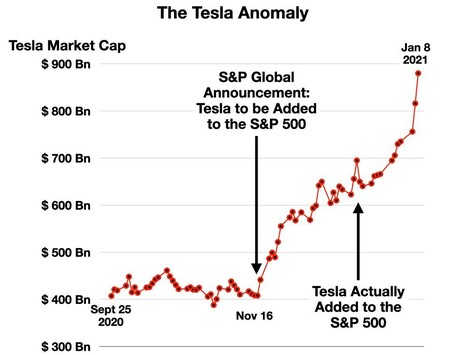

Uno de los ejemplos más sonados ha sido Tesla. El mismo día que se anunció que se incorporaría en el S&P 500, 16 de noviembre de 2020, sus acciones subieron un 8,2%, tras dos meses de movimiento lateral. Esto no acabó aquí, en los siguientes 53 días antes de su incorporación su cotización experimentó una subida del 116%.

La literatura ha demostrado que esta deriva de precios al alza da como resultado un rendimiento anormal positivo para las acciones cuando se agregan por primera vez al S&P 500. Este movimiento de los precios ha permitido que algunos inversores aprovechen las rentabilidades anormales positivas comprando acciones recién agregadas en la fecha del anuncio y vendiéndolas en la fecha de incorporación.

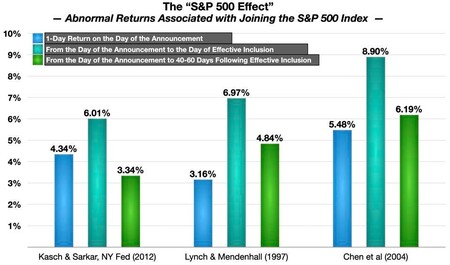

Vayamos a los datos. Tenemos diferentes estudios efectuados en diferentes ámbitos temporales que concluyen que en el día del anuncio de la incorporación de la empresa al S&P500, la rentabilidad de ese primer día se sitúa alrededor del 4%. Si se analiza el periodo hasta entrar en el índice, la rentabilidad reportada es próxima al 7%. Sin embargo, si se incluyen los 40-60 días tras su inclusión, las acciones aflojan el avance, en subidas de un 4-5%.

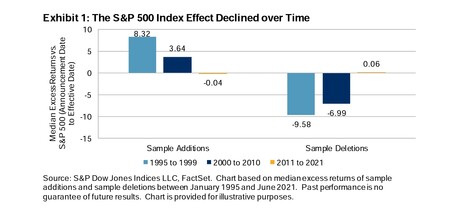

Pero estudios como el del departamento de Research de S&P han segmentado en el tiempo el comportamiento se está estrategia y el efecto índice del S&P 500 parece estar en un declive estructural, con la media de los excesos de rentabilidad de nuestra muestra de adiciones cayendo del 8,32% (1995-1999) al -0,04% (2011-2021). La magnitud de la media de los excesos de rentabilidad asociados a los valores que se caían del índice también disminuyó, pasando del -9,58% (1995-1999) al 0,06% (2011-2021).

Es probable que la disminución del efecto del índice sea el resultado de muchos cambios estructurales que se están produciendo en la industria financiera y en los mercados de capitales. Los resultados muestran, por primera vez, que actualmente no hay retornos anormales entre las fechas del anuncio y la incorporación, lo que indica mecanismos de reequilibrio más suaves.

Las empresas recién agregadas inflan el índice S&P 500 en menos de 10 puntos básicos por año. Los resultados podrían atribuirse a la mejora de los algoritmos de ejecución utilizados por los bancos, y potencialmente a las nuevas reformas regulatorias en el sector, que evita que las instituciones financieras asuman grandes posiciones de negociación con sus balances.

Ver 1 comentarios