Marc Fortuño

La bolsa italiana parece no tener en cuenta los riesgos que afronta la economía. A día de hoy, su índice bursátil es el que más sube del conjunto de la Eurozona, en un entorno en el que Italia se encuentra en estancamiento económico, con una deuda pública alta y con la formación de un gobierno de corte euroescéptico.

¿Cómo puede darse esta descorrelación entre bolsa y realidad económica del país? ¿Están los inversores obviando la realidad italiana?

Los datos de la bolsa italiana

El FTSE MIB, el selectivo bursátil de referencia en Italia, es hoy por hoy el índice bursátil que más ha avanzado en lo que va de año del conjunto de bolsas de la Eurozona. Si atendemos a los datos, en lo que va de año el FTSE MIB suma una rentabilidad del 10,83%.

Si lo comparamos con otros índices, se aprecia un amplio diferencial en las rentabilidades. El EuroStoxx 50 avanza un 1,76% y el Ibex 35 un 2,13%, por lo que frente a la bolsa italiana se ven superados por ocho puntos porcentuales en estos cinco meses.

Recordemos que Italia vivió una intensa caída bursátil entre mediados de 2015 y mediados de 2016 fruto del fuerte deterioro en el sector bancario. El total de los préstamos dudosos en los balances de los bancos casi se duplicó en los cinco años hasta 2015, alcanzando 360.000 millones de euros.

No obstante, desde 2016, se han realizado esfuerzos crecientes para sanear los balances de los bancos italianos. Monte dei Paschi, el tercer banco más grande de Italia, canceló algunas de sus deudas incobrables y se embarcó en una juerga de reducción de costes, cerrando sucursales y despidiendo empleados. Fue rescatada por una recapitalización en forma de una inyección de efectivo de casi 4.000 millones de euros del Estado italiano, que ahora es el principal accionista del banco.

Otros bancos han hecho esfuerzos similares para reducir la montaña de préstamos en dificultades de sus libros, y han recaudado nuevos capitales de inversores, incluido el Estado italiano, para evitar la quiebra. El tamaño estimado de esa montaña de deudas incobrables ha disminuido desde su pico en 2015 de alrededor de 360.000 millones de euros, hasta unos 64.000 millones de euros en la actualidad.

La bolsa es una máquina que descuenta expectativas, por ello, en este contexto, y con la mejora de las expectativas en el sector bancario, el índice FTSE MIB cerró el año pasado con una subida del 13,6%, el mejor de Europa y uno de los mejores del mundo. Pero no sólo eso, en 2017, los beneficios de las empresas italianas volvieron a los niveles anteriores a la crisis y, en algunos casos, incluso más allá.

La capacidad de remunerar a los inversores ha aumentado. La rentabilidad por dividendo del FTSE MIB, calculada sobre la cotización de la acción, se sitúa en torno al 3,8%, siendo una de las más altas de Europa. Para obtener al menos una rentabilidad similar en el segmento de la deuda soberana italiana, sería necesario necesario invertir en un plazo de vencimiento extremadamente largo, es decir, en un bono del Estado a 50 años.

Combinación tóxica: Alta deuda y crecimiento moderado

La relación entre la deuda pública y el PIB italiano es del 132%, unos niveles que sólo son superados por Grecia dentro de la Eurozona. Las proyecciones en el medio plazo no indican que vaya a existir una fuerte corrección de estos niveles sino que para el año 2021 se vería una ratio del 128,3% del PIB.

La deuda pública, como porcentaje del PIB, ha aumentado 33 puntos porcentuales en gran parte como resultado de la fuerte caída de los ingresos públicos y la reducción del PIB real. La tendencia alcista del crecimiento de la deuda parece que se ha revertido, no obstante hay que tener muy en cuenta que el alto nivel de deuda pública en cualquier momento, un incremento de los tipos de interés sea un riesgo a tener en cuenta para la dinámica de la deuda pública.

La economía italiana está creciendo a un ritmo muy moderado. Si atendemos a los datos, en el primer trimestre de 2018 economía italiana creció un 1,40% interanual, siendo el crecimiento más lento desde el primer trimestre de 2017. Incluso, la tasa interanual ha ido decreciendo desde que en el segundo trimestre del año pasado que marcó una tasa del 1,70%.

Otro punto negativo para Italia es que es de las pocas economías de la OCDE que, hasta la fecha, su nivel de PIB aún no ha regresado a los niveles previos a la crisis, la segunda brecha más importante después de Grecia.

La incertidumbre política va a más

El Movimiento de Cinco Estrellas y la Liga -el primero fue el partido más votado en las elecciones generales de marzo, mientras que el segundo obtuvo la mayor cantidad de votos dentro de la coalición de derechas- han estado en negociaciones durante más de dos meses, tratando de superar sus diferencias para la formación de Gobierno.

Aunque el Movimiento de Cinco Estrellas y la Liga no son socios naturales en el gobierno, se las arreglaron para crear una plataforma de gobierno que incluye un ingreso garantizado, un retroceso de la reforma de las pensiones que reduciría la edad de jubilación, un impuesto fijo, la expulsión de inmigrantes ilegales y una relación más estrecha con Rusia.

Uno de los puntos que quieren abordar es alcanzar un acuerdo que permita renegociar con Bruselas un mayor déficit para que el nuevo gobierno pueda aumentar el gasto público más fácilmente. Algo que no termina de entenderse en un país tan altamente endeudado. La deuda pública del país es de 2,42 billones de euros. Para este año el gobierno debe hacer frente a 236.407 millones de euros y para el siguiente 281.967 millones.

Sin embargo, hasta la fecha, no parece que los inversores tengan en cuenta el riesgo político y es que aunque ambas fuerzas eran originalmente partidos euroescépticos, el Movimiento de Cinco Estrellas y la Liga se han dividido desde entonces sobre el tema de europeo, por lo que el riesgo de salida del proyecto europeo parece descartado.

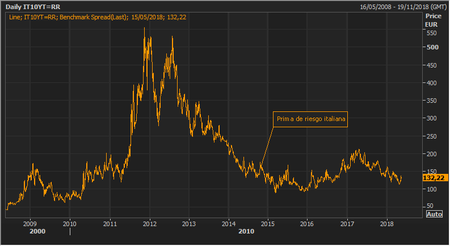

Si atendemos a los indicadores de riesgo, la prima de riesgo lleva una trayectoria bajista desde los máximos alcanzados en 2017 y ahora, el diferencial con el bund es de 132 puntos básicos. La probabilidad de default que marcan los CDS a cinco años es del 21,51%, unos niveles bajos y vistos por última vez en el cuarto trimestre de 2015.