Marc Fortuño

Durante los últimos años, el BCE ha mantenido una política monetaria especialmente laxa con tipos de interés al 0% e intervención del mercado de deuda mediante las compras mensuales de bonos. Una política monetaria desarrollada con un objetivo: lograr una tasa de inflación cercana al 2% en el medio plazo.

Esta situación ha impactado directamente a la rentabilidad de los productos financieros tradicionales para ahorrar. Y, hoy por hoy, España es el segundo país, por detrás de Irlanda, cuyas entidades de crédito menor remuneración establecen a los depósitos. En el contexto de bajada de tipos del BCE, las entidades buscaron mantener márgenes trasladando la bajada a los depositantes.

Una política monetaria encaminada al hundimiento a los depositantes

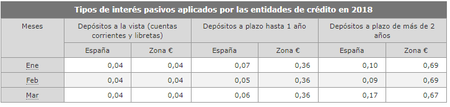

Los tipos de interés sobre los pasivos aplican las entidades de crédito a los depósitos a la vista se encuentran en el 0,04% en España, la misma remuneración que se aplica en el conjunto de la Eurozona. Por lo tanto, en ambos casos la liquidez está remunerada de la misma manera.

La divergencia entre la remuneración de los pasivos la vemos cuando se contratan depósitos a plazo fijo. En España, los tipos de interés aplicados a los depósitos a plazo hasta un año ofrecen el 0,06%, mientras que, en la Eurozona, la remuneración es seis veces superiores hasta el 0,36%.

Para aquellos depositantes que pretendan inmovilizar sus ahorros en un plazo igual o superior a dos años, su remuneración será del 0,17%. En contraste, el conjunto de entidades de crédito de la eurozona ofrecer una remuneración cuatro veces superior hasta alcanzar el tipo de interés del 0,67%.

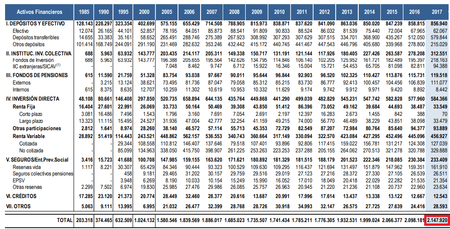

A pesar de lo comentado, lo cierto es que el ahorro financiero de las familias españolas a finales del 2017 se situó en 2,15 billones de euros, alcanzando un nuevo máximo histórico. De todo ese ahorro, los depósitos y efectivo suponen 856.940 millones de euros, lo que supone un peso del 40% sobre el total de activos financieros, la mayor partida de activos.

Trasladar parte del pago de la deuda a los ahorradores

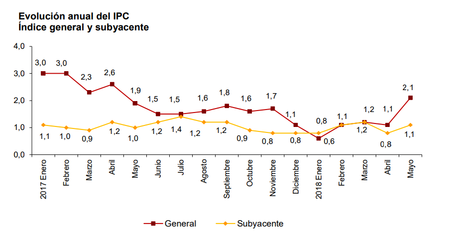

El dato del IPC ha sido especialmente alto en el mes de abril, hasta alcanzar el 2,10%. Es decir, los españoles que acuden a los depósitos de plazo fijo estarían perdiendo un 2,04% en términos reales si el escenario en la evolución de precios se mantienen durante los siguientes doce meses.

El 42% de los españoles no tiene claro el concepto inflación (subida precios generalizada) o el avance de los precios al consumidor (subida de los precios de la cesta de compra). Pero es importante conocer que los gobiernos tienen incentivos en pagar las deudas vía inflación, lo que implica devaluar la deuda con la subida de los precios, menguando la rentabilidad nominal de los activos.

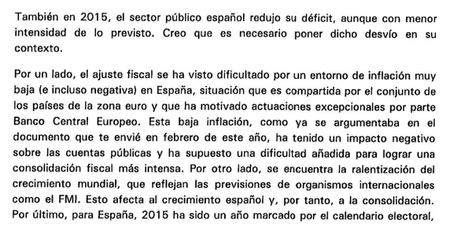

La prueba más clara que a la clase política les gusta devaluar la deuda vía inflación, la tenemos en la Carta a Juncker que fue enviada por Mariano Rajoy, para que no le multaran por no alcanzar el objetivo déficit en 2015. En esa carta se alegó que el ajuste fiscal se había visto dificultado por un entorno de baja inflación y que había supuesto un impacto negativo sobre las cuentas públicas.

Aquí viene una de las paradojas, los pensionistas que son el colectivo por excelencia que cuenta con mayor ahorro acumulado, estarían viendo en estos años como la manera de devaluar el déficit de la Seguridad Social para pagar sus pensiones es depreciando el valor de sus activos. Traduciendo, para pagar el flujo (pensión) se reduce la valoración de su stock (ahorro acumulado).

Si los depósitos no rinden toca buscar opciones de riesgo

Toda acción conlleva una reacción. Y cuando la política monetaria que desarrolla el BCE se encarga de destrozar el poder adquisitivo de los ahorradores, estos acuden a productos financieros de mayor riesgo para poder escapar de esta devaluación constante.

La política monetaria del BCE está encaminada a destruir la rentabilidad de los activos de bajo riesgo y dar a elegir a los ahorradores... O pérdidas reales o más riesgo. Esto se puede ver de manera clara en el mercado de deuda española que tenemos bonos de 2 años cotizando con una rentabilidad nominal negativa y un bono a 10 años que ofrece un 1,44%, una cifra que supone pérdida de poder adquisitivo para los inversores.

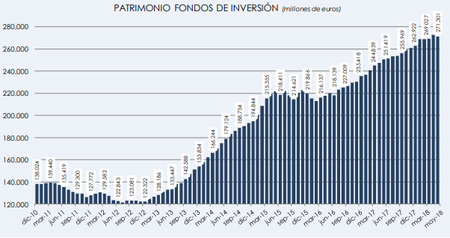

Los españoles están en la búsqueda del riesgo, y entre los diferentes productos financieros cabe destacar el papel que están liderando los fondos de inversión en captaciones.

Atendiendo a los datos que ofrece Inverco, hasta mayo,** el crecimiento del patrimonio de los fondos de inversión ha sido del 3,2% en 2018** hasta alcanzar la cifra de 271.301 millones de euros. Desde el punto de vista de las cuentas de partícipes sobre los fondos de inversión, actualmente es de 11.304.614, un incremento del 9,4% en los cinco primeros meses del año.

En términos de categoría de inversión, los más beneficiados están siendo los fondos globales y los de renta variable nacional -los productos de inversión de mayor riesgo- que han incrementado su patrimonio en un 17,7% y un 17,4% respectivamente.

Ver 8 comentarios