Marc Fortuño

102 millones de millennials están viviendo en la UE, lo que representaría el 20% de su población, mientras que los Baby Boomers asumen un peso sensiblemente mayor (23,4%). Si nos focalizamos en España, la generación millennial cobra tanta relevancia como en la UE (18,7%), siendo la Generación X la que hoy adquiere la cuota más significativa (26,2%).

Dado su elevado peso en la población es importante conocer cuál es su capacidad de ahorro y sus preferencias para el ahorro/inversión pues marcarán la dirección en los próximos años.

Si hay un hecho que define a este grupo demográfico es que poseen altos niveles de aversión al riesgo a la hora de invertir en bolsa. Si bien es cierto que el inversor medio, independientemente de su edad, suele tener aversión al riesgo, la sensibilidad de los millenials es incluso mayor.

A pesar de las crisis encadenadas que han vivido esta generación, teóricamente, se encontrarían en el mejor momento de su vida para empezar a invertir en bolsa: empiezan a ganar dinero y, en el largo plazo, el interés compuesto generaría un efecto multiplicador sobre su riqueza personal. Pero, su preferencia no es invertir sino la mayor disponibilidad de su dinero y ostentar una mayor liquidez.

¿Cuál es la situación financiera de los millenials?

En primer lugar, para alcanzar los objetivos de inversión a largo plazo, debe existir una base de ahorro. Según el estudio de 2017 de Schroders Global Investor, los millennials están ahorrando, en promedio, el 11,2% de sus ingresos para la jubilación.

En el caso de los españoles, nuestros millennials serían de los menos ahorradores, con el 8,7% de su salario para la jubilación. La causa de esta métrica reducida es múltiple:

- Inestabilidad laboral tanto por temporalidad como por cuantía salarial que dificulta programar un ahorro para la jubilación. Para ponernos en perspectiva, en comparación con la Generación X (los nacidos entre 1966 y 1980) cuando tenían entre 30 y 34 años, los actuales millennials presentan una renta disponible un 30% más bajo en términos reales. Este punto se considera el más relevante, pues a mayor incertidumbre laboral mayor predisposición existirá por la liquidez frente alternativas de riesgo.

Se independizan tarde y cuando lo hacen se encuentran con un mercado de la vivienda caro, lo que les lleva a la opción de alquiler. En España, el 44% de los hogares millennials son propietarios de vivienda frente al 65% de la Generación X.

Las deudas aprietan. El 33% millennials que no se encuentra en una vivienda en propiedad ha adquirido algún tipo de deuda (crédito al consumo). Para hacer frente a esa carga financiera deben movilizar el 21% de los ingresos de los hogares, un porcentaje superior al 13% de los hogares de la Generación X.

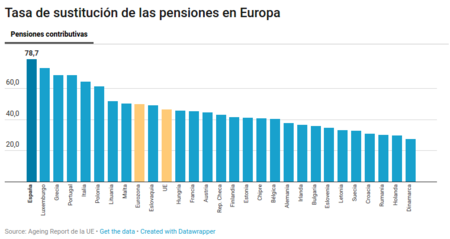

A pesar de las múltiples incertidumbres sobre el sistema de pensiones, en España las pensiones públicas están muy arraigadas con una tasa de sustitución próxima al 80%, lo que tienden a formar la idea que "no hace falta ahorrar" porque el Estado se hará cargo de nosotros una vez se abandona la vida laboral.

Debido a su realidad es entendible que no deseen exponerse al riesgo de la renta variable... su realidad es incierta y cambiante, no quieren asumir mayores cuotas de riesgo.

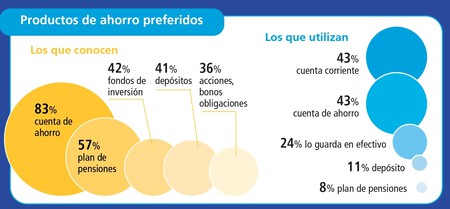

El barómetro VidaCaixa “Hábitos de ahorro en la generación millenial”, que mide los hábitos de ahorro de los jóvenes españoles entre 25 y 35 años, concluye que utilizan estos productos para canalizar el ahorro:

Cuenta corriente, el 43%.

Cuenta de depósito, el 43%.

Efectivo, el 23%.

Depósito, el 11%.

Plan de pensiones, el 8%.

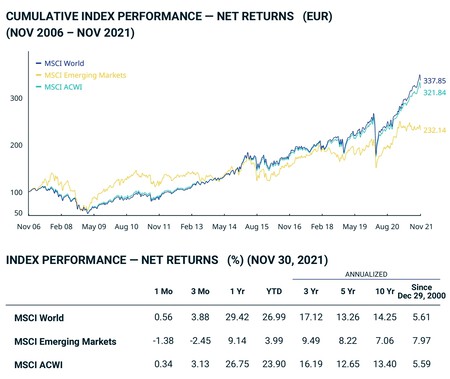

Los productos financieros orientados a la liquidez son prioritarios para los millennials. Un hecho que llama la atención, cuando el ahorro se encuentra penalizado por lo tipos de interés negativos (a la que se suma la devaluación por incremento de precios), mientras que la renta variable mundial es el mejor activo para integrar en cartera históricamente y ha promediado rentabilidades en los últimos 20 años del 5,61%.

Ver 3 comentarios