Marco Antonio Moreno

Uno de los grandes mitos de la economía neoclásica es la creencia de que los bancos centrales son los que tienen el control de la oferta monetaria. Se piensa que con la exigencia de un mínimo nivel de reservas a los bancos comerciales se conoce el valor del multiplicador monetario y ello, por añadidura, determina el volumen real de dinero. Sin embargo, desde el proceso de desregulación financiera llevado a cabo en Estados Unidos a partir de 1980, replicado durante esa década en todo el mundo, el sistema financiero ha desarrollado múltiples maneras de crear dinero elaborando su propia legalidad y levantando una cortina de humo que hoy se conoce como "banca en la sombra".

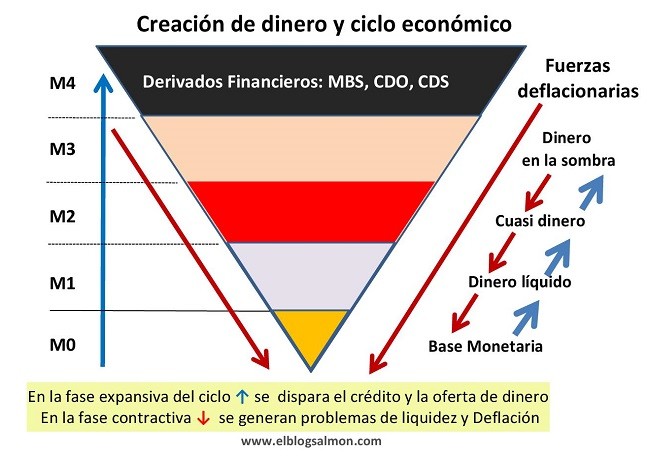

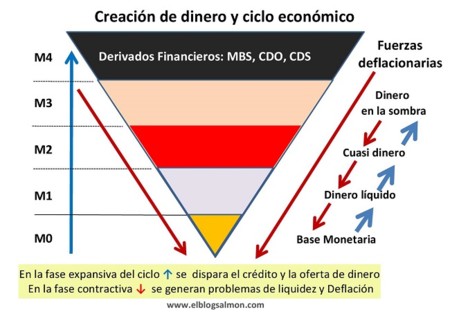

Por eso no debe sorprender que el Fondo Monetario internacional destinara uno de sus últimos informe WEO (World Economic Outlook, Panorama económico mundial) a advertir sobre los peligros de la banca en la sombra y el riesgo potencial que significa para la estabilización económica el enorme castillo de naipes levantado en paralelo a la banca legal. Este es el resultado directo de la creación desmedida de derivados de dinero realizada por los bancos comerciales como hemos ejemplificado en la Pirámide invertida del dinero. Durante tres décadas, las instituciones financieras han acuñado más de 700 billones de dólares (U$ 700.000.000.000.000) de dinero ficticio llamados "derivados financieros".

Dinero endógeno y dinero exógeno

La teoría económica neoclásica desdeña el hecho de que la banca tiene la capacidad de producir dinero endógenamente, como hemos indicado aquí, y considera que la oferta de dinero está determinada siempre por los bancos centrales, es decir, exógenamente, fuera del sistema económico. Esto se basa en el supuesto de que el dinero es completamente neutral y solo desempeña el rol de facilitar el intercambio. Sin embargo, si la oferta de dinero estuviera siempre determinada por los bancos centrales, el sistema capitalista habría dejado de funcionar hace mucho tiempo.

Una de las característica del sistema capitalista es la importancia del dinero: para invertir en infraestructura o maquinaria, comprar materias primas e insumos, y pagar sueldos y salarios, se requiere dinero.. Todas las necesidades de recursos financieros que permiten la reproducción del sistema se satisfacen con el crédito que inyecta la banca al sistema económico. Por eso se dice correctamente que son los préstamos los que hacen los depósitos y no al revés. Es la expansión de crédito que facilita el sistema financiero la que aumenta la oferta monetaria. En tiempos normales, la oferta monetaria crece o se contrae de acuerdo a las necesidades de producción que a su vez son el resultado de las expectativas de la demanda agregada y el ciclo económico.

En la fase expansiva del ciclo se relajan las condiciones para otorgar crédito y la oferta de dinero se hace más abundante. Los bancos ponen menos exigencias para otorgar créditos y con ello potencian la euforia del ciclo expansivo. En la fase contractiva el fenómeno es al revés y el crédito disminuye hasta el extremo de que los bancos centrales deben convertirse en "prestamistas de última instancia" para mantener al sistema financiero a flote. Sin embargo, las fuerzas contractivas juegan esta vez un rol más determinante dado que presionan hacia la base de la pirámide que no encuentra respuestas en la demanda agregada y desencadena el fenómeno deflacionario. En ambas fases del ciclo la actividad de los bancos es pro-cíclica y aumenta la inestabilidad de la economía.

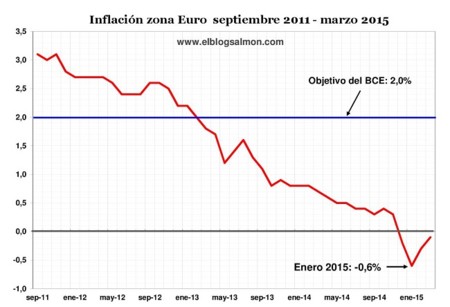

Hasta los años 80, los bancos centrales eran capaces de determinar la oferta de dinero a partir de las reservas que los bancos comerciales mantenían en los bancos centrales. De esta manera podían influir en el proceso de creación de dinero y, si era necesario, disminuirlo con un alza en los tipos de interés. La reciente crisis financiera ha demostrado que los bancos centrales no solo no tienen el control sobre la oferta de dinero, sino que la tasa de interés ha permitido la incubación de burbujas especulativas que acrecientan la inestabilidad económica: Pero el fracaso mayor de los bancos centrales es que no ha podido hacer cumplir su meta de inflación, establecida en un 2 por ciento para la zona euro.

Lo único que se mantiene intacto de los bancos centrales es su condición de "prestamista de última instancia". Tras el estallido de la crisis y para evitar que el sistema financiero se derrumbara como un castillo de naipes, los bancos centrales inyectaron enormes cantidades de dinero y bajaron paulatinamente las tasas de interés a casi el cero por ciento. El descenso de las tasas de interés no ha significado la recuperación esperada y solo ha permitido mantener a flote a la banca. Tras la enorme cantidad de dinero inyectada por los bancos centrales en los últimos siete años no hay atisbo de inflación dado que la economía se encuentra en una seria deflación producto de las fuerzas contractivas (de crédito, de inversión, de consumo) que presionan hacia la base de la pirámide de dinero.

En El Blog Salmón | La pirámide invertida del dinero, ¿Es nestral el dinero en la economía?, La élite bancaria controla un mercado de 700 billones de dólares

Ver 25 comentarios