Marc Fortuño

Para analizar el mercado hipotecario se tiende a utilizar la relación entre el importe de los préstamos bancarios y el valor de la vivienda se mide a través de la ratio préstamo-valor. Este es un indicador verdaderamente útil para el análisis de las expectativas sobre la situación financiera de los hogares españoles.

Para recoger el valor de la vivienda se pueden utilizar tanto los importes de transmisiones que quedan recogidos en el Registro de la Propiedad, como el valor de la tasación del inmueble. El primero se origina partir de una base de datos que contiene información sobre el valor de todas las nuevas hipotecas constituidas, así como sobre el valor de tasación para subasta del inmueble. El segundo proviene de la base de datos que recoge el precio de transmisión declarado a efectos del Registro de la Propiedad.

No obstante, el valor de la tasación puede diferir del precio de transmisión debido a que el precio de mercado de un inmueble puede verse afectado por las expectativas de cambios en la edificabilidad de terrenos o la posible instalación de infraestructuras en las áreas que mejoren su valor. Por ello, tiene más sentido el valor de transmisión que es un importe que reportan entre la parte compradora y vendedora en un documento que se da fe pública de compraventa.

Por ello, en este caso, se utiliza prioritariamente el precio de transmisión que se recoge en el Registro de la Propiedad ya que coincide con los resultados de las encuestas financieras de las familias.

Financiar el 100% de la compra de la vivienda

La información derivada de ratio préstamo-valor nos traslada la expectativa de bancaria sobre la situación financiera que se encuentran los hogares españoles. En entornos en los que mejoran las expectativas o las expectativas son positivas, la banca tiende a ponderar más la financiación sobre el importe de una compra de vivienda.

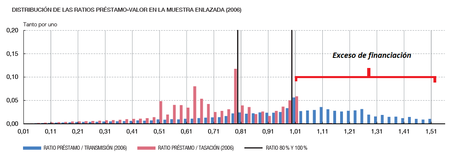

Si nos remontamos en el año 2006, la mitad de las hipotecas que se concedían tenía un importe superior al precio de transmisión. En otras palabras, se presenciaba un exceso de financiación en la operación de compraventa de viviendas para satisfacer otras necesidades de consumo, como por ejemplo amueblar la vivienda.

La razón a este hecho la encontramos en la continuada revalorización del precio de la vivienda en esos años, por lo que ese exceso de financiación se tenía la expectativa que quedaría compensada con el auge de los precios.

En el año 2010, la ratio de hipoteca sobre precio de transmisión experimentó dos cambios acusados. En primer lugar, se redujo a la mitad la proporción de hipotecas cuyo importe excedía el precio de transmisión —pasaron de constituir una de cada dos compraventas a ser una de cada cuatro—. En segundo lugar, entre 2006 y 2010 aumentó la proporción de hipotecas cuyo importe se situaba en el 80% y en el 100% del precio de transmisión.

Se especula sobre el riesgo de vuelta a las andadas con la burbuja inmobiliaria... Pero los datos difieren de la época pasada. En el año 2016, solo una de cada diez hipotecas tiene un importe superior al precio de transmisión.

En estos últimos años se fraguó una batalla por las hipotecas con intereses verdaderamente competitivos, aprovechando el hundimiento del tipo que ha encabezado el Banco Central Europeo. Lo habitual ha sido otorgar las hipotecas por el 80% como máximo del valor de tasación o compraventa, salvo en determinados casos como pueden ser viviendas adjudicadas a clientes con un alto perfil de solvencia.

No obstante, se vislumbra que poco a poco la banca se está animando a conceder mayores hipotecas ya que es el producto más rentable de una entidad, y cada vez son más los bancos que se postulan para conceder el 100% del valor de tasación del inmueble. Teníamos entidades como Ibercaja o Caja Ingenieros que ofrecían financiación hasta el 100% a cambio de mayores intereses superiores al 3%, y en esta partida ya ha entrado el BBVA como el primer banco en lanzar ofertar hipotecas del 100%.

¿Cómo avanzan las hipotecas en España?

Durante el año 2018 se transmitieron 1.967.109 fincas inscritas en los registros de la propiedad, lo que supuso un 9,2% más que en 2017. En el caso de las compraventas de fincas registradas, el número de transmisiones fue de 1.025.039, con un aumento del 9,2%.

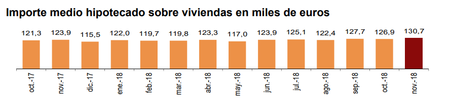

Si nos vamos a los datos del número de hipotecas (últimos datos del INE pertenecen al mes de noviembre) se observa un fuerte avance de la tasa anual que crece un 14,2%. Y, el importe medio se ha incrementado un 3,2% hasta los 141.708 euros.

En las hipotecas constituidas sobre viviendas, el tipo de interés medio es del 2,61% (un 3,6% inferior al de noviembre de 2017) y el plazo medio de 24 años. El 60,7% de las hipotecas sobre viviendas se constituye a tipo variable y el 39,3% a tipo fijo. Las hipotecas a tipo fijo experimentan un aumento del 18,1% en tasa anual.

Hasta la fecha, los tipos de interés del mercado hipotecario siguen cayendo... El tipo de interés medio al inicio es del 2,42% para las hipotecas sobre viviendas a tipo variable (con un descenso del 4,4%) y del 2,99% para las de tipo fijo (un 3,7% menor).

Ver 9 comentarios