Marc Fortuño

Está siendo un año en rojo en la evolución de las principales bolsas globales. Una realidad marcada por el componente inflacionista que ha motivado una política monetaria apresuradamente restrictiva para tratar de contenerla. A la postre, partíamos de un entorno de elevada sobrevaloración en la renta variable liderado por el segmento growth y la renta fija con bonos con rentabilidades nominales negativas.

A ello, a partir del 24 de febrero se ha sumado el conflicto bélico Rusia-Ucrania que ha sido uno de los elementos catalizadores en el corto plazo que han aportado volatilidad al mercado y ha tensionado los precios del petróleo.

En medio de tanta incertidumbre, hay sectores que consiguen salvar el año e, incluso, aportar rentabilidad positiva. Hoy hablaremos del sector defensa, un sector que está recogiendo las nueces de esta coyuntura.

Defensa en bolsa

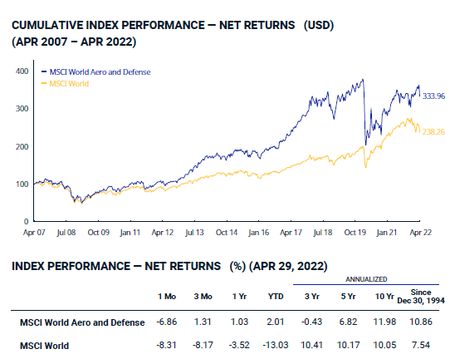

En primer lugar, vayamos con los datos bursátiles del sector desde una perspectiva histórica. Desde 1995 hasta hoy el MSCI World Aerospace and Defense Index que recoge las empresas de defensa y aerospciales globales de gran y mediana capitalización en 23 países de los mercados desarrollados ha reportado una rentabilidad anualizada del 10,86%, mientras que la bolsa global representada por el MSCI World Index ha ofrecido una rentabilidad del 7,54%.

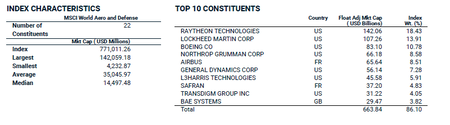

No es un índice con un amplio número de constituyentes, solo 22 empresas. Y, de ellas, encontramos tres empresas que superan el 10% de peso en el índice: Raytheon Technologies (18,43%), Lockheed Martin (13,91%) y Boeing Co (10,78%).

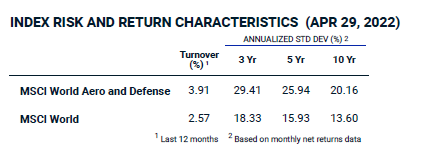

Adquirir el sector defensa significa comprar volatilidad, con desviación estándar anualizada superior al 20%. El sector ha superado en diez puntos la volatilidad a tres y cinco años en el mercado y en casi siete puntos a diez años.

Y este año en particular, si el mercado de renta variable global caía un 13% hasta el mes de abril, el sector aportaba una rentabilidad positiva del 2%, un diferencial de 15 puntos porcentuales en tan solo cuatro meses. Y es que la tensión bélica que motiva mayores presupuestos en defensa se está descontando en el mercado con una subida de precios. Por ejemplo, Alemania anunció un cambio histórico en la política de defensa y dijo que lanzaría un fondo de 100.000 millones de euros para modernizar sus fuerzas armadas.

El gasto militar global en máximos

El sector de defensa ha sido impulsado en el pasado reciente tras la Cumbre de Gales de 2014. En ella, los aliados de la Organización del Tratado del Atlántico Norte (OTAN) adoptaron el Compromiso de Inversión en Defensa, acordando así gastar al menos el 2% de PIB en el ámbito militar y destinar al menos el 20% de su gasto militar a la adquisición de armas y a la investigación y desarrollo (I+D) militar.

Las directrices no vinculantes sobre el gasto militar entre los miembros de la OTAN se remontan a principios de la década de 2000. Sin embargo, no fue hasta 2014 -en gran medida impulsada por la anexión rusa de Crimea- cuando la OTAN decidió formalizar estos objetivos.

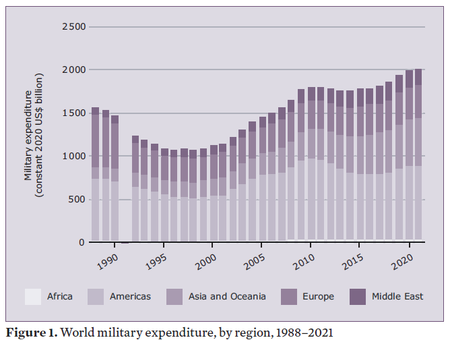

Atendiendo al informe SIPRI, en 2021 el gasto militar mundial superó por primera vez la marca de los dos billones de dólares estadounidenses, alcanzando los 2,113 billones.

El gasto mundial en 2021 fue un 0,7% más que en 2020 y un 12% más que en 2012. Los efectos económicos de la pandemia de Covid-19 no han puesto fin a la continua tendencia al alza del gasto militar mundial observada desde 2015.

Como resultado de la fuerte recuperación económica en todo el mundo en 2021, el gasto militar mundial como proporción del producto interior bruto (PIB) mundial -la carga militar mundial- alcanzó el 2,2%, por debajo del 2,3% de 2020. El gasto militar medido como porcentaje del gasto público en 2021 se mantuvo igual que en 2020, en un 5,9%.

Existe un fuerte desequilibrio en el gasto militar mundial. Los cinco países que más gastaron en el ámbito militar en 2021 fueron Estados Unidos, China, India, Reino Unido y Rusia, que en conjunto representaron el 62% del gasto militar mundial. Y, específicamente, Estados Unidos y China por sí solos representan el 52%.

Y, en respuesta a la invasión rusa de Ucrania en febrero de 2022, varios Estados miembros europeos de la OTAN habían anunciado, a finales de marzo de 2022, planes para aumentar el gasto militar hasta alcanzar o superar el objetivo de gasto de la OTAN del 2% del PIB o más. Entre estos Estados miembros se encontraban Bélgica, Dinamarca, Alemania, Lituania, los Países Bajos, Noruega, Polonia y Rumanía. La adquisición de nuevos sistemas de armamento estará probablemente en el centro de estos planes de gasto.

Ver 2 comentarios