Marc Fortuño

Se cumplen diez años del estallido de la burbuja inmobiliaria española. Un periodo de exuberancia irracional que precedió a una profunda crisis en la que se tuvo que revisar tanto el modelo productivo y competitivo español, el mercado laboral, e incluso los niveles elevados de gasto público que fueron incrementados al calor de la burbuja.

Una crisis que no vino caída del cielo sino que fue incubada durante los últimos años, pues la tasa media anual de crédito a familias españolas fue del 17% entre los años 1995 y 2007, mientras que en este periodo en avance nominal del PIB fue del 7,5%, con grandes facilidades de crédito.

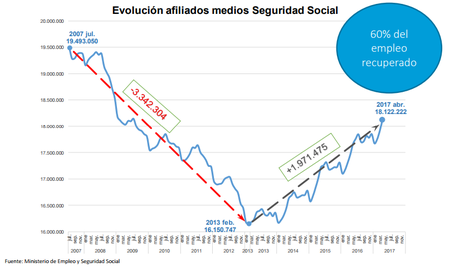

A día de hoy, muchos factores macroeconómicos han quedado corregidos. España crece a un ritmo de 3% -liderando el crecimiento entre las grandes economías de la UE- y se ha conseguido recuperar el 60% del empleo destruido durante los años de la crisis.

¿Y el sector inmobiliario? ¿Cómo ha evolucionado el sector durante estos años? En las siguientes líneas veremos los datos más relevantes del hundimiento del sector y de la recuperación que vive en la actualidad.

Los últimos momentos dorados para el sector inmobiliario

En los últimos coletazos de la burbuja inmobiliaria, vimos grandes operaciones inmobiliarias. En abril del año 2006, Renta Corporación iniciaba su salida a bolsa con un rally bursátil. Tan sólo un mes más tarde, Astroc salió a bolsa y protagonizó una espectacular revalorización en los siguientes días, y en el mismo Luis Portillo, lanzó una OPA sobre Colonial.

En verano de 2006, la inmobiliaria Reyal compró Urbis por un importe de 3.317 millones de euros y para el mes de septiembre, Martinsa compró Fadesa creando la primera promotora inmobiliaria del país.

Fue muy curiosa la compra de Fadesa por parte de Martinsa y es que en este caso el pez pequeño se comía el pez grande. En el momento de esa compra los activos de Martinsa estaban valorados por 842 millones de euros y tras la compra de Fadesa se incrementaron hasta los 9.581 millones de euros.

Sin embargo, entramos en julio de 2007 y Enrique Bañuelos deja Astroc, tras un desplome bursátil en el valor. En ese momento, la evolución del precio de la vivienda era de un 2,9% intertrimestral pero a partir de ese momento los precios de la vivienda iniciaron un fuerte descenso en los siguientes trimestres confirmándose el estallido de la burbuja inmobiliaria.

Cuando la burbuja pinchó, los bancos acreedores se terminaron quedando con Colonial y peor aún, a principios de verano de 2008, Martinsa Fadesa presentó el concurso de acreedores más grande en la historia de España -un proceso de liquidación que en la actualidad sigue vigente- con una deuda pendiente que ascendía a un importe superior a 8.000 millones de euros.

Caída, reestructuración del sector inmobiliario-bancario

Tras el clímax inmobiliario, empezó la crisis que se focalizó en el sector de la construcción y también en el bancario que financió estos proyectos. Durante los siguientes seis años el sector vivió un duro ajuste.

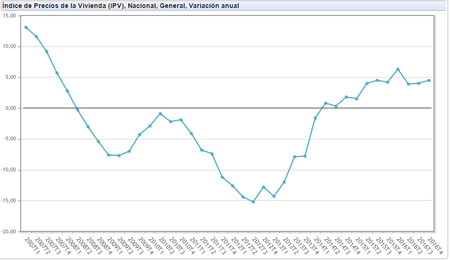

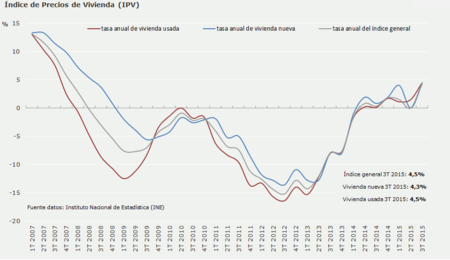

Uno de los factores más afectados fue el precio de la vivienda que vivió una caída acumulada del 53,3% desde el pico, y afectó a gran parte de la población española, al ser un país con un gran afecto a la propiedad inmobiliaria.

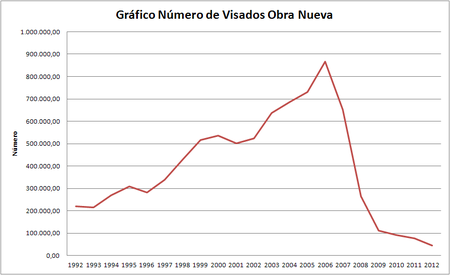

Fue tal la contracción del sector que en el año 2007 la construcción de viviendas era de 850.000 y en 2013, se marcó mínimos con algo más de 34.000 viviendas. Además, si nos centramos en el sector de la construcción, a finales de 2014 teníamos 1,03 millones de trabajadores vinculados al sector de la construcción frente los 2,77 millones del tercer trimestre de 2007.

En términos de PIB, entre 2005 y 2008 el peso de la construcción sobre la economía española era superior al 10% y durante los siguientes seis años se destruyó tanta actividad en el sector que su peso quedó ligeramente por encima del 5%.

Estas acciones fueron necesarias para reducir el exceso de sobrecapacidad en el tejido productivo de inmobiliarias, constructoras y también, entidades bancarias que se expandido en los últimos años al calor del boom inmobiliario.

Las inmobiliarias y la banca han ido de la mano en este proceso de reestructuración... Las entidades financieras fueron incorporando en sus balances las consecuencias del proceso de reestructuración de constructoras e inmobiliarias y se vieron con una gran cantidad de vivienda y suelo en sus manos.

Bajo este punto, se pone de manifiesto la debilidad especial de las cajas de ahorro, cuya pésima gestión en la concesión de créditos, fue la base para que seguidamente se iniciara un proceso de fusión fría entre cajas y finalmente la conversión en bancos para ser rescatados por el contribuyente y que el Banco de España da por perdidos un importe 60.613 millones de euros.

Por ello, en junio de 2009 se aprobó el Real Decreto el Fondo de Reestructuración Ordenada Bancaria (FROB), para apoyar los procesos de integración entre entidades buscando ofrecer una mejora de la eficiencia, una racionalización de su administración y un redimensionamiento de su capacidad productiva.

A finales del año 2012, se creó la Sareb, el llamado banco malo, como una de las imposiciones en el Memorando de Entendimiento (MoU) que el gobierno español firmó en julio de 2012 con los socios europeos. Su finalidad era ayudar al saneamiento del sector financiero español, por lo que se destinó un total de 200.000 activos por un valor de 50.761 millones de euros, de los que el 80% eran activos financieros y el 20% restante, activos inmobiliarios.

Este banco malo es una entidad privada pues el 55% del capital pertenece a entidades financieras del sector privado -Banco Santander (16,62%); Caixabank ( 12,24%); banco Sabadell (6,61%); etc.-, mientras que el 45% restante corresponde al fondo de reestructuración ordenada bancaria (FROB).

Si bien es cierto que se consideran periodo de reestructuración hasta el año 2013, pues a partir de ese momento las compraventas de inmuebles empiezan a crecer, hay que decir que los últimos "coletazos" de la crisis los hemos visto hasta el año 2017 conla caída del Banco Popular.

La mejora del mercado inmobiliario y la revolución de las SOCIMIS

A partir de 2014, vemos claras mejoras en el sector inmobiliario y de la construcción. Por ejemplo, en 2014, las compraventas de viviendas marcó un punto de inflexión y empezaron a crecer. Las últimas cifras que tenemos del INE, detallan que a cierre de 2016 las compraventas de inmuebles 403.866 viviendas -la cifra más elevada desde 2010-.

Después de que la crisis afectara notablemente al precio de la vivienda, la primera tasa positiva trimestral se aprecia en el segundo trimestre de 2014 y se ha mantenido de manera positiva, hasta la actualidad.

Entre las principales inmobiliarias cotizadas del país, se empezaron a registrar beneficios solventes en 2014, al pasar de unas pérdidas de 2.172 millones de euros en 2012 hasta 734 millones de resultados positivos.

El último capítulo del mercado inmobiliario lo escriben las socimis, acrónimo de sociedades cotizadas inversión inmobiliaria. Y es que a día de hoy estas sociedades tienen una valoración superior a 15.000 millones de euros.

Este tipo de sociedades empezaron a aparecer en el año 2014, tras largos años de crisis inmobiliaria, en el que el precio de la vivienda se iba reduciendo año tras año. En contraste, a día de hoy el sector se está consolidando en la recuperación alrededor de este tipo de sociedades.

Es tal el éxito de las Socimis que el patrimonio de Merlín, Hispania, Axiare y LarEspaña se ha incrementado en un 50% durante el año 2016. Se está focalizando mucho patrimonio en este tipo de sociedades y al finalizar este ejercicio, habrán salido a bolsa más de 35 socimis.

Ver 10 comentarios