Raúl Jaime Maestre

El Banco de España está cada vez más encima de los establecimientos de crédito al consumo, ya que quiere vigilar con más periodicidad y de manera más exhaustiva a este tipo de empresas para evaluar su situación.

El Banco de España ha tomado esta decisión por el aumento de la morosidad en algunos segmentos de clientes de préstamos para la adquisición de bienes y después de la insistencia de que las empresas del sector redujeran el nivel de concesión por el aumento de impagos.

Nos podemos preguntar: ¿Existe un riesgo real que los establecimientos de crédito al consumo creen otra crisis como está pensando el Banco de España?

El Banco de España quiere controlar más a los establecimientos de crédito al consumo

Entrará en vigor a partir del 2020, según circular del Banco de España, que los establecimiento de crédito al consumo tendrán que dar de manera trimestral datos sobre sus balances individuales, sus resultados, sus correcciones y provisiones por pérdidas crediticias, sus exposiciones de insolvencias, el saldo de financiación reestructurada, entre otros datos.

Además, cada mes tendrán que detallar la información de los préstamos formalizados y los valores representativos de deuda, y de manera anual tendrán que publicar un informe de auditoría y gestión de su empresa.

Esta normativa, que es un anticipo de la homologación de la contabilidad financiera europea, establece que una vez entre en vigor los establecimientos de crédito al consumo se verán obligados a aplicar criterio de pérdidas esperadas como aplica el sector bancario, en vez de pérdida incurrido como ahora estaban aplicando.

El Banco de España hace meses que alerta del aumento de la morosidad del crédito al consumo

El Banco de España aprobará una disposición transitoria por la que el sector de establecimientos de crédito al consumo podrá empezar a regirse por los nuevos criterios de forma retroactiva u optar por un régimen con diversas simplificaciones, en que los ajustes se efectúan contra las reservas en la fecha de la primera aplicación.

Una parte importante de los establecimientos de crédito al consumo ya están cumplimiento con estos requisitos ya que forman parte de grupos consolidados de entidades bancarias, pero de forma individual tendrán que someterse a la entrega de información para tener mayor control.

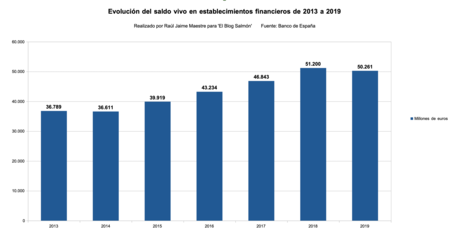

Desde hace unos meses el Banco de España viene alertando de las consecuencias que puede tener el boom que se vivió los últimos años en el segmento de los préstamos al consumo, debido a la recuperación económica y a la apuesta de este tipo de empresas de conceder financiación a la familiar por la rentabilidad que ofrecen, como se puede ver en la gráfica “Evolución del saldo vivo en establecimientos financieros de 2013 a 2019”:

Los establecimientos de crédito al consumo deben reforzar los criterios de concesión

Las entidades de crédito al consumo deben reforzar sus criterios de concesión para lograr que el aumento de la morosidad que está observando entre los ciudadanos españoles, se modere, y se controle para que no sea un problema en el futuro.

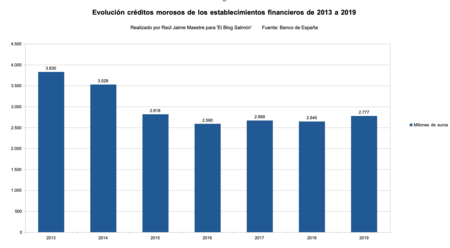

Los establecimientos financieros supervisados están acumulando unos impagos de 2.777 millones de euros, desde 2016 esta situación está aumentando, aunque de manera global aún no supone un gran problema, como se puede ver en la gráfica “Evolución créditos morosos de los establecimientos financieros de 2013 a 2019”:

Existe una potencial vulnerabilidad de la economía española por el crédito al consumo, dado que la tasa de ahorro de las familias españolas se encuentras en mínimos históricos, con valores que están rondando el 5 al 0 por ciento en aquellos hogares de rentas más bajas.

De ahí que, para mantener el aumento del consumo interno, las familias están recurriendo al crédito al consumo y al crédito hipotecario algo que puede abrir un frente de vulnerabilidad si aumentan los tipos de interés y las familias no pueden hacer frente a los créditos, tras lo que puede haber otra crisis.

La bajada de los tipos de interés que un su momento realizó el Banco Central Europeo (BCE) ha beneficiado a las familias españolas, además de las empresas, hasta el día de hoy, se han ahorrado 17 mil millones de euros en pagos por intereses, una cifra que ha llegado hasta los 27 mil millones en el caso de las empresas.

En El Blog Salmón | El Banco de España alerta de riesgos a la estabilidad financiera de España

Imagen | Flickr

Ver 2 comentarios