Raúl Jaime Maestre

El Consejo de Ministros aprobó el viernes de la semana pasado el 'Proyecto de Ley de Crédito Inmobiliario'. La ley hipotecaria pretende abaratar las comisiones de amortización anticipada de los préstamos a tipo variable, hasta llegar a ser nulos a partir de los 5 años.

También se pretende que las comisiones por conversión de tipo variable a fijo se supriman a partir del tercer año y se rebajan los gastos de notaría y registros. Entre otras novedades, se quiere aumentar la transparencia y se van a establecer nuevas exigencias de información al cliente por parte de las entidades bancarias, incluyendo detalles sobre la existencia de cláusulas abusivas u opacas.

Otra de las medidas que se van a incluir en el proyecto ley es el endurecimiento de las condiciones para las entidades bancarias puedan iniciar la ejecución de un préstamo hipotecario.

Nos podemos preguntar: ¿En qué consiste el proyecto de la ley de crédito? y cómo usuarios, ¿nos va a beneficiar o perjudicar para contratar nuestra hipoteca?

El proyecto ley de crédito inmobiliario: comisiones por cancelación anticipada

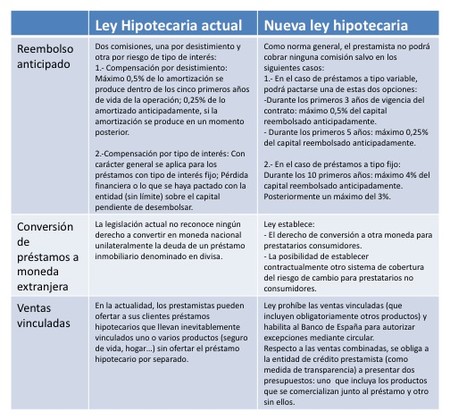

La nueva ley reduce las comisiones por cancelación anticipada de la hipoteca, una medida que no afectará a los préstamos ya operativos, sino a las hipotecas que se hayan firmado posterioridad a la entrada en vigor de la reforma.

La comisión de cancelación para los préstamos a tipo variable será 0 a partir del quinto año o del tercer año de vigencia del contrato, en función de lo que se haya pactado con la entidad de crédito.

El primer caso de los 5 años, el límite será del 0,25 por ciento del capital desembolsado anticipadamente. En el segundo caso de los 3 años, será del 0,50 por ciento. Ahora se aplica el 0,50 por ciento de la amortización anticipada, si ésta se produce dentro de los 5 primeros años de la vida del préstamo, o del 0,25 por ciento en los años siguientes.

En el caso de la cancelación de los préstamos a tipo fijo, los porcentajes máximos que la norma establece serán del 4 por ciento de la cantidad anticipada si esta se efectúa en los 10 primero años y del 3 por ciento si es posterior. En estos momentos no existe límite para los préstamos a tipo fijo.

El proyecto ley de crédito inmobiliario: conversión de hipotecas a tipo fijo

En cuanto a los incentivos para convertir las hipotecas de tipo variable a tipo fijo, la comisión máxima será del 0,25 por ciento del capital pendiente de pagar si la subrogación del préstamo se produce durante los 3 primeros años de vigencia del préstamo y de cero si se produce después. Estos incentivos se podrán aplicar en hipotecas ya firmadas después de la entrada en vigencia de la ley.

La ley establece una reducción de los costas notariales y de los registradores que se corresponden con los vigentes. Por tanto, para documentos sin cuantía se reducirán uno 30 euros y para las inscripciones mínimas se reducirán unos 24 euros.

También se contempla la posibilidad de que el usuario del préstamos pueda solicitar en un cualquier momento del préstamos la conversión (en euros o en divisas en la que se perciban la mayoría de los ingresos), de una hipotecada firmada en origen en moneda extranjera.

El proyecto ley de crédito inmobiliario: límite a las ventas cruzadas

Se prohíbe , con carácter general, las ventas vinculadas por parte de las entidades bancarias, es decir, aquellas que obliguen a los usuarios a contratar una serie de productos financieros como condición para concederles las hipotecas.

Con la nueva ley, las entidades financieras deberán plantear al cliente ofertas alternativas, es decir, con o sin productos asociados. Si se realizan ventas combinadas, las entidades financieras deberán informar de diferentes presupuestos, como medida de transparencia.

El proyecto ley de crédito inmobiliario: más transparencia y ejecución hipotecaria

La transparencia es uno de los objetivos del proyecto ley. En la fase precontractual, la entidad bancaria deberá dar al cliente, con antelación mínima de 7 días respecto a la firma del contrato, documentación detallada sobre la oferta de crédito, la existencia de cláusulas sensibles y escenarios de evolución de cuotas en función de las previsiones sobre los tipos de interés y seguros asociados.

Durante este período de 7 días previos a la firma del contrato hipotecario, el notario asesorará de forma gratuita y verificará mediante acta que el consumidor ha recibido y comprende las consecuencias jurídicas y económicas del contrato. Esta es una condición necesaria para que el notario autorice la escritura de compraventa.

La ley endurece las condiciones para que las entidades bancarias puede iniciar una ejecución hipotecaria. En concreto, se aumenta a 9 cuotas mensuales impagadas o a una cuantía que supere el 2 por ciento del capital concedido. Este va a ser requisito para que la entidad financiera inicie la ejecución del préstamo durante la primera mitad de vigencia del contrato hipotecario.

Durante la segunda mitad de la vigencia del contrato, el porcentaje será del 4 por ciento o de 12 cuotas mensuales impagadas. El cambio afectará a las hipotecas nuevas o ya contratadas anteriormente a la entrada en vigencia de la ley.

Resumen de los principales puntos del 'Proyecto Ley de Crédito Inmobiliario'

La comparativa entre la actual ley y la nueva de los apartados de reembolso anticipado, conversión de préstamos a moneda extranjera y ventas vinculadas:

La comparativa entre la actual ley y la nueva de los apartados de incentivos de conversión de hipoteca a tipo variable a tipo fijo, transparencia formal y material, y el vencimiento anticipado:

En El Blog Salmón | Así es la nueva ley de contratación pública

Imagen | Flickr