Marc Fortuño

La crisis actual ha supuesto un verdadero quebradero de cabeza para el entorno empresarial porque le ha llevado a unos problemas de liquidez y solvencia que pone muy difícil seguir adelante para muchos de sus integrantes.

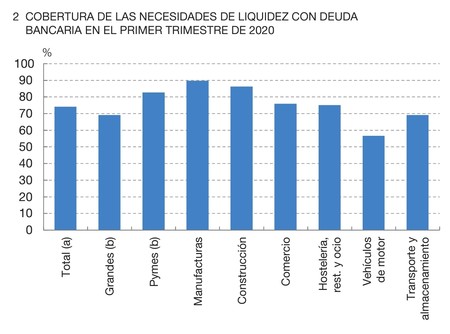

El primer trimestre de 2020 ha sido muy duro. Según valora el Banco de España, la intensa contracción de la actividad empresarial que se experimentó durante la última quincena de marzo como consecuencia del inicio del estados de alarma, habría llevado a que más del 60% de las empresas reflejaran necesidades de liquidez durante el primer trimestre, y de ellas, el 75% han sido cubiertas por deuda bancaria, especialmente por las manufactureras que han llegado al extremo del 90% de deuda bancaria para atender a las tensiones de tesorería.

Si enfocamos por tamaños, los porcentajes de las empresas con necesidades de liquidez serían ligeramente superiores en el grupo de grandes empresas. Desde el punto de vista de sectores, se pone de relevancia que aquellos más afectados por el déficit de liquidez serían turismo y ocio, vehículos de motor, y transporte y almacenamiento.

Mayoritariamente esta necesidad de liquidez se está utilizando para amortizar deuda en el 90% de los casos. Y es que si no hay una actividad que genere liquidez, hay que encontrar esa liquidez en la Red bancaria. Según la evolución de la pandemia, el BdE estima que el importe global de las necesidades netas de liquidez de las empresas no financieras entre abril y diciembre se situaría entre los 224.000 millones y los 238.000 de euros, siendo el segundo trimestre el más delicado (103.000-108.000 millones de euros).

El problema existente es que con la crisis del Covid-19 se ha incrementado notoriamente la incertidumbre, lo que contribuye a incrementar las dificultades para acceder a la financiación externa y así poder hacer frente a las necesidades de liquidez. Los problemas son mayores si tenemos en cuenta quiénes son aquellos que tienen serías necesidades de liquidez, pues estarían copando, entre 96.000 y 102.000 millones de euros, empresas con un perfil de impago alto o muy alto.

Hay un punto positivo, y es que tenemos que parte de estas necesidades de liquidez puede hacerse frente a través de un recurso tanto a los activos líquidos que forman parte de la empresa o bien con los importes no dispuesto de las líneas de crédito. En este punto, las empresas con un menor tamaño han ido acumulando un volumen creciente de activos líquidos desde que se inició la crisis de 2008, hoy tienen una ratio de liquidez históricamente alta.

Se está tratando de dar el máximo apoyo a la banca para salvarla, concediendo crédito a las empresas y que no entren en situaciones complicadas inmediatas. Se ofrece Medidas de apoyo a la liquidez del eurosistema para que los bancos cuentan con los recursos adicionales para conceder financiación al sector privado. Entre esas medidas tenemos las operaciones de financiación conocidas como T-LTRO llevadas a cabo para ayudar al negocio bancario y avales del Gobierno a través de las líneas ICO.

Una vez transcurrida la primera mitad del año, los cinco tramos de la línea ICO de avales públicos junto con los subtramos destinados tanto a avalar pymes y autónomos del sector turístico y las actividades conexas como financiar la compra, leasing y renting de vehículos de motor nuevos de uso profesional para transporte terrestre, han supuesto la concesión de préstamos a más de 455.000 empresas, por un importe total de casi 85.000 millones de euros a un plazo medio que supera los cuatro años.

No obstante, esta dependencia de la deuda bancaria acarrea un problema: Un endeudamiento elevado para toda empresa supone una mayor vulnerabilidad, al verse incrementada la carga financiera en el concepto de intereses y de la amortización de la deuda.

Tras la incapacidad de hacer frente a los problemas de liquidez utilizando sus activos líquidos o recurriendo a la liquidez bancaria, tienden a aparecer los problemas de solvencia que afectan al parque empresarial y, particularmente, a las empresas zoombies que han ido sobreviviendo estos años gracias a los bajos tipos de interés pero que la crisis pone de relieve su inviabilidad.

El mayor endeudamiento al que se incurre hoy lleva a muchas empresas a una posición patrimonial delicada que podría desembocar en impagos de deuda y, en casos más extremos, en su quiebra.

Debido a las pérdidas de este año, para el BdE el escenario de situación patrimonial negativo se vería agravado en en entorno de riesgo como el actual, en el que el número de nuevos casos no para de incrementarse en las últimas semanas, hasta ver que alrededor del 22% estarían en quiebra, una cifra que afectaría gravemente a las pymes o dedicadas al turismo y ocio (hasta el 40%).

Ver 5 comentarios