Marc Fortuño

Desde las filas de Unidas Podemos, consideran que las socimis son un objetivo a batir para el Gobierno de coalición. Son un problema, más concretamente su fiscalidad, que es vista como excesivamente ventajosa.

Por ello, el partido de Pablo Iglesias está impulsando la introducción de un gravamen del 15% sobre aquellos beneficios no distribuidos de las socimis. Esta fijación con las socimis no es nada nuevo, en el punto 191 de su programa electoral aseguran que "acabaremos también con las socimi, por tratarse mecanismos de elusión fiscal y de especulación bien tan importante como vivienda".

Esta medida viene en conjunción con otro de sus objetivos, acabar con el régimen de fiscalidad de la sicav y la tendencia de valores extranjeros (ETVE) por ser considerados como "paraísos fiscales interiores en forma de privilegios de ciertos esquemas societarios".

Considerar a las socimis como un problema es de una miopía galopante, cuando son parte de la respuesta necesaria para encaminar el mercado inmobiliario español y, más en la actual situación compleja que atraviesa.

El éxito de las socimis

En primer lugar, hay que tener claro qué son las socimis. Se trata de sociedades anónimas cotizadas de inversión en el mercado inmobiliario que se catalogan como instrumentos de inversión en activos inmobiliarios que, en España, se regularon por primera vez a partir del año 2009, buscando emular la figura de los REIT (Real Estate Investment Trust) estadounidense.

El problema de su punto partida es que se exigían determinados requisitos que no hacían que la construcción de las socimis se tomara en serio por parte de los inversores. Con la reforma de 2012, y con unos requisitos más laxos, estos instrumentos empezaron a ser atractivos. Con un capital de 5 millones de euros (anteriormente 15 millones) y tan solo un inmueble (anteriormente tres) se podía constituir una socimi.

Otro de los puntos destacables es que su objeto social es la tenencia de activos inmobiliarios destinados a su alquiler, al menos, el 80% del valor del activo debe estar invertido en bienes inmuebles de naturaleza urbana. En relación con la distribución de dividendos, deben repartirse el 80% de las rentas obtenidas por arrendamiento.

Si hablamos de fiscalidad, el tema que le preocupa a Unidas Podemos, es cierto que tributan al 0%. Pero los dividendos distribuidos a los accionistas que sean personas físicas acaban tributando a un tipo del 19% en el IRPF, y si son personas jurídicas forman parte de base imponible en su correspondiente impuesto de sociedades.

Y esta es la clave... Un impuesto al "beneficio no distribuido" es lo mismo que poner trabas a la capitalización de la empresa y animar a que repartan prácticamente el 100% de los alquileres. Una incorrecta capitalización de las empresas puede llevarlas a situaciones de riesgo si acumulan demasiada deuda o si son proyectos inmobiliarios con algún tipo de riesgo específico por su actividad o sector.

En comparación con las sociedades y fondos de inversión inmobiliaria, las socimi no están obligadas reembolsar a sus accionistas las aportaciones cuando las reclaman. Esto permite, en un contexto de crisis o pánico bursátil, atenuar el riesgo de ventas aceleradas de la cartera de activos, que tienden a generar efectos amplificadores en el hundimiento de los precios de los inmuebles para responder a la demanda de liquidez.

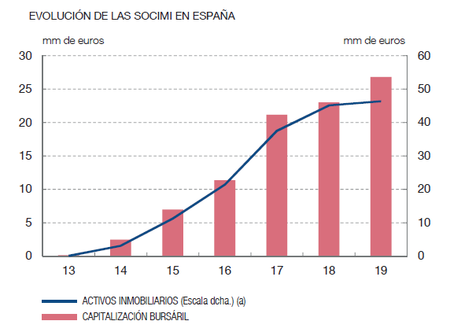

Además, las socimi han sido tremendamente beneficiosas para salir del problema inmobiliario, utilizándose como mecanismos de captar inversiones, cuando había un problema de liquidez en este mercado. Si atendemos a los datos, el volumen de activos se ha ampliado desde 100 millones de euros en el año 2013 a 46.000 millones de euros. Paralelamente, la capitalización bursátil ha experimentado un incremento notable de 27.000 millones de euros durante este periodo.

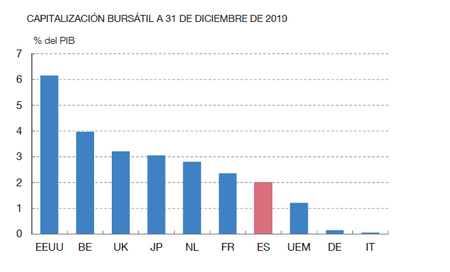

Para hacernos una idea del avance que han supuesto las socimi, en relación con el PIB, suponen el 2%, lo que supone quedar por encima de países como Alemania e Italia para instrumentos similares.

Las socimis, la esperanza para el mercado del alquiler

En vez de considerar a las sociedades como un instrumento oscuro por su fiscalidad, ¿por qué no considerarlas un aliado? Y es que ante el problema de los alquileres, las socimis son parte de las respuestas que se puede ofrecer en el mercado inmobiliario.

Aunque hasta ahora, la inversión de las socimis todavía se concentraba en el sector comercial, en los últimos años, la proporción de negocio residencial ha aumentado, especialmente en las áreas metropolitanas. Justamente en esos puntos en los que se identifica el problema de los alquileres,

A medida que se vayan integrando, este desarrollo puede promover un aumento en la oferta de vivienda y alejarse de las políticas de regulación de rentas o prohibición de desahucios que solo hacer que contraer el mercado y generar un mercado del alquiler disfuncional, acompañado de un mercado negro.

El desarrollo de las socimi ha contribuido a ampliar la gama de instrumentos de inversión que se encuentran disponibles para los ahorradores. En particular, en comparación con la inversión directa en el sector inmobiliario, estas herramientas aportan algunas ventajas a los inversores minoristas, como la diversificación del riesgo (debido a la posibilidad de invertir en carteras con diferentes activos), la liquidez y la escalabilidad.

Ver 6 comentarios