Alejandro Nieto González

ColaboradorEn cualquier inversión es importante tener clara la rentabilidad que se espera obtener. El caso de la inversión en una vivienda no es distinto, pero el cálculo puede ser un poco más complicado ya que hay una serie de gastos (en la compra pero también recurrentes) que lo hacen un poco más elaborado.

Vamos a poner unos ejemplos de rentabilidades esperadas de una inversión en vivienda. La suposición principal es que se espera obtener una rentabilidad tanto por alquiler como por revalorización del inmueble ya que es una inversión a largo plazo y estamos interesados en sacarle el máximo partido.

La compra de la vivienda: hipoteca y gastos

Para comprar una vivienda hay que tener en cuenta que hay unos gastos asociados que no existen con otros activos. Por un lado están los impuestos (IVA o ITP, dependiendo de si es nueva o usada) y los gastos de notaría y registro de propiedad. También hay que contemplar si la vivienda necesita una reforma para ponerla en alquiler.

El IVA es un 10% y el ITP depende de cada Comunidad Autónoma, que puede variar entre el 6% y el 10%. Existen unos casos en los que puede ser incluso menor pero normalmente son para vivienda habitual, lo cual no aplica en este punto.

Aparte de estos gastos, la vivienda cuenta con unos gastos fijos: la cuota de la comunidad, el IBI, seguros, gastos de mantenimiento y la cuota hipotecaria (si se decide realizar una hipoteca). Los gastos de suministros normalmente no se tienen en cuenta para el cálculo de la rentabilidad ya que se suelen repercutir al cliente (también se puede hacer con la cuota de la comunidad y el IBI pero no suele ser habitual).

Por tanto para realizar el cálculo de rentabilidad hay que tener todo esto en cuenta. De lo contrario estaremos sobrestimando la rentabilidad de la vivienda.

Cálculo de rentabilidad con un ejemplo

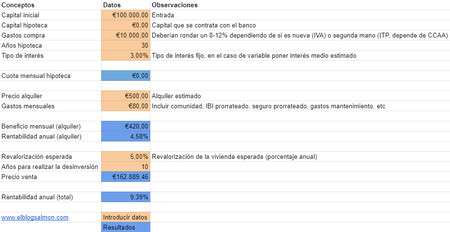

Imaginemos que existe una vivienda en venta por 100.000 euros y que estimamos que se puede alquilar por 500 euros al mes. Además los gastos (prorrateados a 12 meses) son de 80 euros al mes.

La primera opción, en el caso de tener el dinero en mano, es realizar la compra directamente y ponerla en alquiler. Estimamos que la operación total serían unos 110.000 euros (precio de vivienda, ITP y otros gastos). Al cabo de 10 años vendemos la vivienda con una revalorización del 5% anual (solo de la parte de capital, no los gastos).

En este caso la rentabilidad anual sobre el capital inicial es del 4,58%. Hay que tener en cuenta que dicha rentabilidad se obtendría para un alquiler permanente, es decir, si el inquilino se va se logra tener otro sin tener la vivienda vacía, lo cual es bastante improbable. También hay que tener en cuenta que ante un periodo vacío la rentabilidad decrece rápido: los suministros que antes no contaban ahora añaden más gastos; Hacienda también grava las viviendas sin uso; cuando se cambia de inquilino quizá haya que pintar o realizar pequeñas reformas. Pero al menos en este caso, al no haber hipoteca, podemos considerar esta rentabilidad anual como un máximo pero bastante alcanzable.

La rentabilidad una vez hecha la operación de venta aumenta al 9,39% anual. Es decir, al hacerse la operación sin deuda es prácticamente la rentabilidad del alquiler más la de la revalorización con un pequeño desfase porque ha habido unos gastos iniciales que no se han podido recuperar.

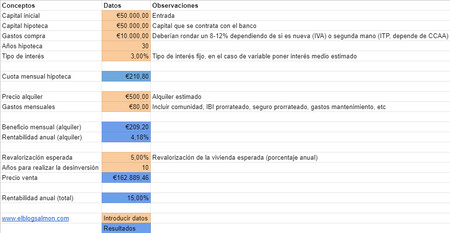

A primera vista se podría pensar que si la vivienda se comprara con hipoteca la rentabilidad se hundiría, pero hay que tener en cuenta que la rentabilidad es sobre el capital aportado de forma inicial. Es decir, si se decide comprar esta misma vivienda aportando únicamente 60.000 euros de capital inicial y tomando una hipoteca de 50.000 euros a 30 años y un 3% de interés fijo el cálculo quedaría así:

En este caso la rentabilidad del alquiler no difiere mucho de lo anterior, un 4,18%. Pero la rentabilidad en el caso de la venta se multiplica llegando al 15%, ya que se aprovechado la revalorización de la vivienda en todo su potencial (un 5% al año) mientras que el coste del capital era inferior (un 3% al año). Incluso aunque el coste del capital fuera superior se podría obtener una buena rentabilidad ya que se revaloriza tanto el capital inicial como el capital hipotecado y el alquiler ya se encarga de ir amortizando el préstamo (e incluso sacar beneficio).

Entonces, ¿merece la pena una hipoteca aunque no la necesite?

Tener una hipoteca conlleva varios riesgos. El primero, como ya hemos comentado, es que la vivienda se quede vacía tiene un impacto mayor, pues la cuota mensual de hipoteca se acumula impactando negativamente la rentabilidad.

Al estar los tipos de interés bajos si pensamos que la revalorización va a ser superior a estos tipos, puede ser una buena idea. En ese caso incluso con el piso vacío se obtendría rentabilidad, y un alquiler incluso no cubriendo la cuota ayudaría empujar la rentabilidad. Estando los tipos de las hipotecas a tipo fijo rondando el 2% también es una garantía de que el euribor no de sustos en el futuro.

Al final, como en cualquier inversión, apalancarse puede proporcionar fuertes ventajas en la rentabilidad pero también aumenta los riesgos. Normalmente es desaconsejable en las inversiones en bolsa si no estamos muy seguros de lo que hacemos. Pero en la inversión en vivienda muchas veces es complicado evitar este endeudamiento debido a las grandes cantidades necesaria para realizar la inversión.

Para probar con distintos datos os dejamos la posibilidad de jugar con el excel que hemos elaborado a tal efecto. Esperamos que os resulte interesante.

Ver 6 comentarios