Alejandro Nieto González

ColaboradorEl impuesto de patrimonio es un impuesto que, en lugar de gravar las rentas o el gasto, grava las posesiones de las personas. No hay muchos países que lo tengan establecido, pero España no está tampoco sola en este barco: Francia, Suiza, Noruega o Países Bajos tienen impuestos parecidos.

La tendencia, en general, es a que este tipo de impuestos desaparezcan, pues entre los años 2005 y 2009 fue eliminado en países como Suecia, Finlandia, Grecia, Luxemburgo y... España, aunque lo recuperó de nuevo en 2010. También es cierto que Francia estableció el suyo en 2019, aunque anteriormente tenía otro distinto.

¿A quien afecta el impuesto de patrimonio?

El impuesto de patrimonio afecta únicamente a las personas físicas, nunca a las jurídicas. Además es un impuesto individual, independientemente de que haya un matrimonio en régimen de bienes gananciales.

Hay dos tipos de personas a las que afecta el impuesto de patrimonio en España: a los residentes en España, afectando dicho impuesto a todos los bienes y derechos que posea esta persona, incluso los que estén situados en el extranjero; pero también afecta a los no residentes en España (incluso extranjeros) siempre que tengan bienes o derechos en España, aunque en esta ocasión el impuesto solo afecta a los bienes y derechos que estén dentro del territorio español.

Por supuesto exite una deducción doble imposición, para evitar que se tengan que pagar impuestos por lo mismo en varios países. Lo veremos más adelante.

Normativa estatal y normativa autonómica

Es importante saber que el impuesto de patrimonio es un impuesto regulado estatalmente pero cedido a las Comunidades Autónomas, y algunas de estas han cambiado la regulación (los tramos, los mínimos extentos, bonificaciones, etc.).

A los residentes se les aplica la normativa autonómica donde viven. Y a los no residentes hasta hace poco se les aplicaba la normativa estatal, pero desde la última reforma se le aplica la normativa autonómica de donde están situados la mayoría de los bienes.

¿Cómo se calcula?

Para explicar el cálculo vamos a usar como referencia la normativa estatal, teniendo en cuenta que hay variaciones dependiendo de la Comunidad Autónoma.

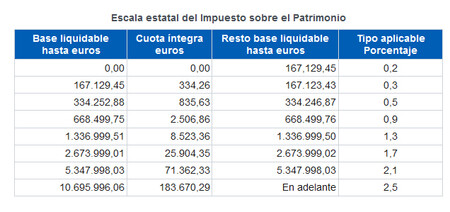

Escala del impuesto de patrimonio en 2020. Para 2021 se ha aumentado el último tramo hasta el 3,5%, afectará a las declaraciones hechas en 2022

Escala del impuesto de patrimonio en 2020. Para 2021 se ha aumentado el último tramo hasta el 3,5%, afectará a las declaraciones hechas en 2022

Primero hay que sumar todos los bienes y derechos de la persona afectada, restando 300.000 euros en el caso de la vivienda habitual. Después se restarán las deudas para obtener el patrimonio neto. Una vez hecho esto se restará a este patrimonio el mínimo exento, que es de 700.000 euros. Y sobre esta base liquidable se efectuará el cálculo del impuesto a pagar, que va por tramos (desde el 0,2% hasta el 3,5%). Por último se aplican deducciones, reducciones y bonificaciones y sale la cuota íntegra a ingresar.

Pongamos un ejemplo. Un matrimonio en gananciales vive en una vivienda de 500.000 euros, tiene fondos de inversión por un valor de 1.500.000 millones de euros, y un coche en propiedad de 60.000 euros. El impuesto de patrimonio es individual, así que habrá que dividir todo entre dos. La vivienda (500.000 euros entre dos, 250.000 euros), al ser menos de 300.000 euros esta propiedad queda fuera, siendo el patrimonio neto de cada uno 780.000 euros. El mínimo exento es de 700.000 euros y por tanto cada persona del matrimonio tendrá que tributar por 80.000 euros, que está en el tramo más bajo, un 0,2%. Por tanto 160 euros cada uno.

Otro ejemplo sería un extranjero que tiene una vivienda de 1.000.000 euros en España, pero que no reside en nuestro país. Al no ser dicha vivienda su residencia no aplicaría el concepto de vivienda habitual y solo aplicaría el mínimo extento de 700.000 euros. Por tanto la base liquidable sería de 300.000 euros y el impuesto a pagar 732,89 euros (el 0,2% de los primeros 167.129,45 euros y el 0,3% del resto). Como hemos explicado a persona el impuesto de patrimonio español no aplicaría a los bienes y derechos que no están situados en España, pero si por algún motivo se trasladara su residencia a su vivienda de España entonces sí le afectaría a todo su patrimonio.

Normativas autonómicas

Lo cierto es que muchas Comunidades Autónomas han modificado la normativa estatal del impuesto de patrimonio. Por ejemplo, la escala que hemos visto anteriormente ha sido modificada por Andalucía, Asturias, Baleares, Cantabria, Cataluña, Extremadura, Galicia, Murcia y Valencia.

Además, el mínimo extento está modificado (y por tanto no son 700.000 euros) en Aragón, Cataluña, Extremadura y Valencia. Y también en algunas Comunidades Autónomas hay mayor número de bienes exentos (como por ejemplo bienes forestales en el caso de Cataluña).

También existen bonificaciones al impuesto, que aplican algunas Comunidades en el caso de discapacidad. Pero la más famosa bonificación es la de Madrid, que bonifica sin condiciones el 100% de la cuota resultante. Por tanto en Madrid no se paga impuesto de patrimonio.

Valoración del patrimonio

Uno de los problemas del impuesto de patrimonio es la valoración de los bienes. Es relativamente fácil saber cuánto dinero se tiene en una cuenta bancaria o acciones que cotizan en bolsa, pero otros bienes y derechos no son tan fáciles. Por ejemplo, las viviendas.

La valoración de la vivienda para el impuesto de patrimonio es siempre el máximo entre el valor catastral, el valor de compra de la vivienda y el valor comprobado por la Administración a efectos de otros tributos.

En el caso de las cuentas y depósitos se toma el máximo entre el valor a 31 de diciembre y el saldo medio del último trimestre.

Para acciones, pagarés y bonos, si cotizan en algún mercado de valores se usará el valor de mercado (valor medio del último trimestre del año). Y si no cotizan se tienen en cuenta al valor nominal.

Es importante saber que los planes de pensiones están exentos de tributación en el impuesto de patrimonio.

Límite conjunto por IRPF e impuestos en el extranjero

Aparte de las deducciones, bonificaciones y reducciones autonómicas existen dos de ámbito estatal que son importantes de contemplar.

La primera es la reducción por límite conjunto del IRPF. Esta reducción permite que aunque se tenga un gran patrimonio si dicha persona no tiene ingresos abultados, reducirá de forma importante el montante a pagar. La idea es que la suma del IRPF y el impuesto de patrimonio no supere el 60% de los ingresos que haya tenido dicha persona durante el año. Esta reducción, por cierto, solo aplica a las personas que pagan impuesto de patrimonio siendo residentes (lógico, ya que los no residentes no pagan IRPF).

Para el cálculo primero hay que sumar las cuotas íntegras del IRPF y del impuesto de patrimonio. Si esta suma supera el 60% de las bases imponibles general y del ahorro del IRPF, entonces el impuesto de patrimonio queda reducido para que no se supere este límite. Eso sí, la máxima reducción de la cuota es del 80%, si se supera la reducción entonces el impuesto de patrimonio sí que podrá superar este 60%.

El cálculo tiene algunos matices, como que no se tiene en cuenta en la base imponible del ahorro las ganancias y pérdidas patrimoniales generados en más de un año y que los bienes improductivos no se tienen en cuenta para la reducción del patrimonio.

Veamoslo con un ejemplo. Una persona en el IRPF tiene como suma de las bases imponibles general y del ahorro de 51.000 euros (lo que ha ganado a efectos del IRPF). Además su cuota íntegra general y del ahorro es de 12.597 euros (lo que paga de impuestos en el IRPF). En el caso del impuesto del patrimonio tiene una base imponible de ocho millones de euros y una cuota íntegra de 108.843,30 euros. En este caso el límite de la cuota íntegra del impuesto de patrimonio es el 60% de la base del IRPF, es decir, 30.600 euros (51.000 x 0,6). Y por tanto la reducción teórica es de 90.840,30 euros (108.843,30 + 12.597 - 30.600). Sin embargo como la máxima reducción de la cuota íntegra del impuesto de patrimonio por este concepto es del 80% de la cuota íntegra entonces esta reducción es de 87.074,64 euros y la cuota a ingresar del impuesto del patrimonio sería de 21.768,66 euros (108.843,30 euros - 87.074,64 euros).

Por otro lado lado si el declarante tiene bienes en el extranjero y en dicho país ha pagado un impuesto equivalente al de patrimonio por dichos bienes, este valor se puede deducir en la declaración (como máximo la parte de la cuota generada por dichos bienes).

¿Quién tiene que presentar la declaración de impuesto de patrimonio?

Queda una última cuestión, y es sobre la presentación de la declaración. Por un lado están obligados a presentar la declaración de impuesto de patrimonio aquellos cuya cuota le salga a ingresar. Es decir, aquellos que tengan un patrimonio superior al mínimo exento (teniendo en cuenta también que la vivienda habitual por debajo de 300.000 euros no se tiene en cuenta). Hay que recordar también que estamos hablando de patrimonio neto, es decir, si hay deudas se restan del patrimonio bruto.

Por otro lado también están obligados a presentar la declaración del impuesto de patrimonio aquellos cuyo patrimonio bruto (es decir, sin tener en cuenta las deudas) supera los dos millones de euros.

Pongamos un ejemplo. Una persona tiene todo su patrimonio acumulado en su vivienda de 2.100.000 euros, pero tiene una hipoteca por la misma de 1.200.000 de euros. Su patrimonio neto es 900.000 euros, y como es su vivienda habitual la vivienda figuraría en el impuesto de patrimonio como de 600.000 euros, por debajo del mínimo exento y no tendría que pagar nada de impuesto de patrimonio. Sin embargo como su patrimonio bruto está por encima de los 2 millones de euros está obligado a presentar la declaración.

Impuesto de patrimonio en las Comunidades forales

Como hemos detallado, el impuesto de patrimonio es un impuesto estatal cedido a las Comunidades Autónomas. Por tanto éstas pueden modificar los tramos, bonificaciones, reducciones, deducciones e incluso bienes exentos. Muchas lo han hecho, con mayor o menor profundidad.

Sin embargo en las Comunidades Forales, País Vasco y Navarra, el impuesto no aplica para sus residentes, ya que son las Haciendas locales las encargadas de establecer dicho impuesto.

A pesar de esta capacidad de regular su propio impuesto de patrimonio, ambas Comunidades han establecido una normativa muy similar a la estatal. Si miramos la de Navarra se verá que el principal matiz (aparte de que los mínimos exentos y la tabla de gravamen varía, pero como en otras muchas Comunidades) es que existe la obligación a declarar si el patrimonio bruto supera el millón de euros (y no los dos millones como en el resto del España).

En el caso del País Vasco, como la recaudación de impuestos es competencia de las diputaciones, cada provincia tiene su normativa (aunque son muy similares entre sí y también muy similar a la norma estatal). En Álava y Vizcaya el mínimo exento es de 800.000 euros, y en cambio en Gipuzcoa la vivienda habitual está exenta hasta 400.000 euros y la obligación a declarar solo es si el patrimonio bruto supera los tres millones de euros.

Ver 12 comentarios