Marc Fortuño

El pasado jueves, el BCE anunció que no subiría tipos de interés hasta 2020 (anteriormente la previsión situaba la subida a mediados de 2019). Pero a diferencia del mes pasado, se esperaba que los tipos de interés oficiales a corto plazo se mantuvieran en suspenso "al menos hasta finales de 2019" y no solo hasta finales del verano.

Pero, su mayor sorpresa ha sido dar a conocer ya el diseño y su ejecución de la TLTRO III que se iniciará en el mes de septiembre hasta marzo de 2021, un mecanismo para que la banca pueda financiarse con una condiciones especialmente favorables.

La autoridad monetaria concede liquidez a los bancos comerciales vía préstamos y estos deben de volver de los préstamos en plazos de una semana o 3 meses. La principal diferencia del TLTRO es que tiene un vencimiento mayor, lo que ofrece a las entidades financieras un marco de financiación mucho más estable y fiable para prevenir situaciones de incertidumbre de los mercados.

El BCE pasa a la acción

El BCE ha actuado rápidamente, lo que nos da una pista de cómo ve la situación económica de la Eurozona a través de los indicadores adelantados. Este mes se esperaba algún tipo de pista sobre una nueva ronda de TLTRO, pero el BCE ha sorprendido realmente a los mercados al anunciar ya los detalles del nuevo plan de refinanciación.

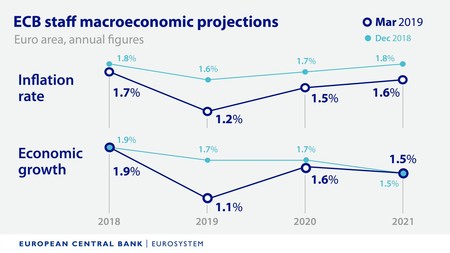

De hecho, la autoridad monetaria recortó drásticamente sus pronósticos de crecimiento e inflación para 2019 y bajó los de 2020 y 2021 el jueves, reconociendo que la desaceleración de Europa es más larga y profunda de lo que se pensaba. Por ejemplo, para este año esperaba en diciembre un crecimiento del 1,7% y, tres meses después, espera un avance del 1,1%. Aunque el crecimiento para los dos años siguientes, del 1,6% y el 1,5%, cambiaron poco en general.

Por otra parte, el IPC aumentaría un 1,1% en 2019, frente al 1,7% anterior, y un 1,6% en 2020, frente a una previsión anterior del 1,6%. Para 2021 se situaba ahora en el 1,6%, por debajo del 1,8% previsto anteriormente y demasiado por debajo del objetivo de inflación del banco central, que recordemos se sitúa cercano pero por debajo del 2%.

Con una guerra comercial mundial que pesa sobre la confianza, la producción industrial y las exportaciones han sufrido un descenso, exacerbado por una serie de dificultades internas, desde la lucha de la industria alemana por adaptarse a las nuevas regulaciones sobre emisiones de automóviles hasta las protestas en Francia.

Recordemos que Alemania, la mayor economía del bloque, se estancó el pasado trimestre e Italia se encuentra en una recesión técnica, lo que aumenta el riesgo de que una desaceleración temporal y se convierta en una recesión más duradera a medida que la confianza empresarial se debilita por un flujo constante de noticias negativas.

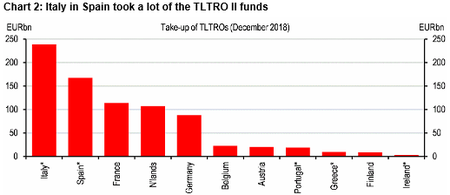

Italia y España, la banca que más se beneficia del TLTRO

Las entidades financieras que participan en las subastas de liquidez pueden acceder a financiación por un importe de hasta el 30% de sus préstamos vivos a empresas y consumidores. Esto significa que aquellas entidades que conceden más préstamos y por lo tanto más incidencia puedan tener finalmente en la economía real podrán obtener más financiación yo a un tipo de interés irrisorio.

Los grandes beneficiados por esta operación de liquidez son los bancos italianos y los españoles que sobreponderan las subastas de préstamos baratos del BCE. Y, como contrapunto, los bancos alemanes y franceses son los que más sufren con los efectos de los tipos de interés negativos sobre sus depósitos ya que necesitan con urgencia subidas de tipos para mejorar la rentabilidad de sus cuentas de resultados.

Para la bolsa italiana todas estas noticias dan alas a su bolsa...** La bolsa italiana (índice FTSE MIB) se está coronando como la más alcista en lo que va de 2019** de toda Europa con un avance del 11,79%, tras una caída del 16,15% en el pasado ejercicio.

A pesar de todo lo positivo que pueda parecer esta ronda para los intereses de la banca, el nuevo programa TLTRO III no será tan generoso como los anteriores préstamos TLTRO II, ya que el tipo de interés estará vinculado al tipo principal de refinanciación del BCE (actualmente 0%) y no al tipo de interés de los depósitos (actualmente -0,4%). Traduciendo... Si el BCE sube el tipo principal, o cuando lo haga, también subirá el tipo de las nuevas TLTRO.

Ver 3 comentarios