Raúl Jaime Maestre

Mario Conde al frente de uno de los bancos más potentes de la época, Banesto, se enmarca en la España de la 'cultura del pelotazo'. Tras llegar a lo más alto del mundo financieros, y ser un ejemplo para los estudiantes de la época.

Mario Conde lo tuvo todo en la década de los 80 y a principios de los 90. Hizo carrera meteórica desde las aulas de Deusto a la presidencia de Banesto, siendo su cara una de las más conocidas del momento y casi se convierte en la alternativa del presidente por entonces, Felipe González. A principio de la década de los 90, era un referente para muchos jóvenes que querían tener su éxito.

Los problemas surgieron en el año 1993, cuando se hablaba ya de la mala situación de la entidad. El 28 de diciembre, el Banco de España decide intervenir a Banesto. A la vez, se le decide destituir como presidente.

Protagonistas del caso Banesto

Los imputados del caso Banesto fueron ocho miembros del Consejo de Administración, que desempeñaban puestos de consejeros delegados, presidente, vicepresidente, director general, financieros y abogados.

Uno de los exconsejeros delegados fue Rafael Pérez Escolar, que fue conocido por estar relacionado con la Reforma Democrática, asociación política española de ideología conservadora. Fueron delegados Enrique Lasarte y Juan Belloso.

Los demás miembros del Consejo de Administración fueron Arturo Romaní, experto en ingeniería financiera, abogado del Estado y profesor Universidad de Zaragoza. Fernando Garro, exdirector general de Banesto, Jacques Hachuel, financiero, que se dedicó ala commodities, y, por último, Mario Gómez de Liaño, abogado, que coordinó la defensa jurídica de Mario Conde.

Operación “Retirada de caja de 300 millones”

Mario Conde, en su cargo de Presidente de la entidad Banesto, decidió disponer de 300 millones de pesetas, para fines ajenos a la actividad propia de la empresa, sin ser autorizado por los órganos de administración de la entidad.

Mario Conde se puso en contacto con Martín Rivas, Director General de Banca Comercial de Banesto, para comunicarle de hacerle un pago de 300 millones a Adolfo Suárez, exPresidente del Gobierno, por un servicio que prestó ante el Banco de España, asumiendo Martín Rivas la ejecución de la orden de disposición de efectivo.

Martín Rivas consultó con Cecilio Alfonso, Director adjunto de la sucursal de Banesto en la oficina de la Castellana, para que preparará dicha cantidad en efectivo, comunicándole posteriormente el momento de llevar a cabo la disposición. La disposición efectiva se llevó a cabo en dos entregas.

La salida de fonos, a pesar de tener lugar en la oficina de la Castellana, fue contabilizada en una cuenta transitoria, en espera de su definitiva asignación, dentro de una sucursal Banesto en Pamplona, cuyo director en este entonces era cuñado de Martín Rivas.

Con posterioridad, la sucursal de Barcelona existía 4.709.940 de pesetas que aparecía como cantidad 'a disposición del Presidente', y se acordó abonarla en la cuenta transitoria de Pamplona. No quedó acreditado que la disposición por Mario Conde de los 300 millones de pesetas se hiciera con la finalidad de favorecer al Banco Español de Crédito.

Operación 'Cementeras'

Banesto, junto con la familia Serratosa y el grupo noruego Aker, participaban conjuntamente en el capital social de un grupo de empresas que operaban en el sector cementero, Grupo Valenciana. A partir de esta participación, surgieron desavenencias entre las partes, que tuvieron la decisión, adoptada por Banesto y la familia Serratosa de escindir el grupo cementero.

La escisión se realizó a través de la división y adjudicación recíproca de las sociedades que lo componían, transmitiendo el grupo Banesto a la familia Serratosa las acciones que el primero tenía en la sociedad matriz y dividiéndose el resto del grupo entro ambos.

Para efectuar la división acordaron asignar a las empresas que componían el grupo cementero unos valores muy por debajo de su precio real, con el propósito de evitar los gastos fiscales derivados de las plusvalías, tratando de guardar la proporción entre los valores convenidos y los valores reales de forma que los valores netos resultantes fueran equivalente para ambas partes.

Operación 'Centro Comercial Concha Espina'

Dentro de la iniciativa empresarial, los hermanos Carlos Manuel y Manuel Carlos García Pardo, acordaron la puesta en marcha de un centro comercial en Madrid, junto el estadio del Real Madrid. IBG, propiedad de los hermanos García Pardo, firmó un contrato de arrendamiento entre el Real Madrid.

IBG, y otra sociedad del grupo, Doma, S.A., suscribieron un contrato de 'cuentas en participación' por la que la primera cedía a esta última un 48 por ciento de dichas cuentas. IBG cedió un 19 por ciento de 'cuentas en participación' a una sociedad perteneciente a Rafael Pérez Escolar. Este tanto por ciento fue decida, sin contraprestación, en un 50 por ciento a la sociedad Cifuentes 2000 y el otro 50 por ciento a Inversiones Sanfergo.

Mario Conde y Arturo Romaní, utilizando una sociedad 'Gestiesa', adquieron un 29 por ciento de estas cuentas, sin que se abonase cantidad alguna por la cesión. Mario Conde, Arturo Romaní, Rafael Pérez Escolar y Fernando Garro en el nego del centro comercial, decidieron, con la finalidad de obtener beneficio patrimonial, vender a la Corporación Industrial de Banesto sus respectivas participaciones.

¿Cómo se solucionó el 'caso Banesto'?

De las nueve operaciones en las que se dividía el caso la sentencia condenó a los imputados por cinco de ellas (Cementeras, Centro Comercial Concha Espina, Oil Dor, Carburos Metálicos y Locales Comerciales). El fallo sostuvo que la acción de apropiación indebida merecía especial reproche cuando la desarrollaron el presidente y el consejo de la entidad.

El fallo condeno a Mario Conde a 20 años por las operaciones Cementeras, apropiación indebida de 1.500 millones, y por los delitos de estafa en Centro Comercial Concha Espina y Oil Dor, 1.500 millones. Además, se condenó a Arturo Romaní a 13 años y 8 meses, por apropiación indebida y estafa.

A Rafael Pérez Escolar a 10 años por apropiación indebida y estafa, Jacobo Hacuel a 4 años por delitos de apropiación indebida y a Enrique Lasarte a 4 años, por falsedad en documento mercantil. El Tribunal Supremo confirmó la condena dictada por la Audiencia Nacional, condeno a Mario Conde a prisión, donde ya estuvo por el caso 'Argentia Trust'.

Mecanismos internos que se deberían haber dado en la gestión de Banesto

Entre las causas que propiciaron el fraude destacaron entre otras la ausencia de procedimientos, así como el reiterado incumplimiento de los mismos, la falta de segregación de las funciones y su desorganización, las transacciones no registradas, documentación perdida...

Una estrategia para prevenir el fraude, se deberían haber pensado en: ¿Cuáles son los puntos débiles del proceso del que yo soy responsable?, ¿Cuánto tiempo tardará la empresa en descubrir el fraude?, ¿Cómo puedo destruir las pruebas?, y ¿Cómo puedo engañar a los auditores?

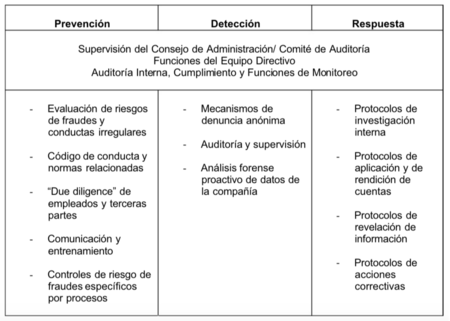

Dependiendo del modo a actuar, la dirección de la entidad tendría que haber utilizado las técnicas de control interno de prevención y de detección. En el primer caso, se hubiera necesitado un sistema de autorización de las transacciones, validación los datos antes de procesarlos, realización una doble verificación de los datos introducidos, la segregación y rotación de funciones, y que las normas y procedimientos hubieran estado claramente definidos.

Respecto a las segundas, se tendría haber comparado los datos provisionales, realizado la conciliación bancaria, y llevado a cabo la auditoria interna (donde habían informes cuantificando las dificultades del banco). A estas técnicas se debería haber añadido controles correctivos. Estas técnicas deberían haber dado una serie de respuestas, y a su vez, estas respuestas se tendrían que haber convertido en protocolos internos de actuación de la entidad.

Como se muestra en el cuadro las técnicas de control interno que se deberían haber dado dentro del circuito de Banesto:

Fallos internos de control de gestión en Banesto

Uno de los fraudes más frecuentes es generar facturas de empresas inexistentes, este es el ejemplo de fraude que se pudo observar en Banesto, en el que la Comisión Ejecutiva aprobó en 1990 el pago de 600 millones de pesetas por trabajos realizados de carácter jurídico, financiero y de marketing para la Corporación Industrial a la Empresa Argentia Trust.

Otros fraudes frecuentes son pagar facturas personales, alterar los importes de los gastos aprobados, queda reflejado en las operaciones de compra-venta de inmuebles llevadas a cabo en 'Locales comerciales', manejando de manera fraudulenta las ofertas entre compradores y proveedores, presentar múltiples recibes de gastos, o vender bienes de la empresa.

Utilizar de manera fraudulenta las ofertas entre compradores y proveedores, se pudo observar a través de la operación 'Centro Comercial Concha Espina', en la que la sociedad Montilsa, vendío el 29 por ciento que tenía de las cuentas en participación a Doma por 1.103.218.928 de pesetas. Consiguiendo un beneficio de 985 millones por participaciones gratuitas.

Irregularidades detectadas en la auditoría, José Whanon, socio de Price Waterhouse, declaró que el Antonio Tejerina, socio firmante, entregó a Enrique Lasarte un documento en el que se cuantificaban las dificultades del banco, añadiendo que el plan de saneamiento no podía considerarse un anticipo de provisiones de créditos morosos.

Mecanismos de prevención y solución de los fraudes operación 'Retirada de caja de 300 millones'

En la operación de la retirada de caja de 300 millones, se culpó a los acusados de apropiación indebida por la retirada de dicha cantidad de una sucursal, sosteniéndose que ese dinero fue para Mario Conde, y se destinaron al CDS. Una CDS es una permuta de incumplimiento crediticio, es un producto financiero de cobertura de riesgos, que se materializa en contrato swap sobre un determinado instrumento de crédito.

En este caso el comprador de la permuta realiza una serie de pagos periódicos al vendedor y, a cambio, recibe de éste una cantidad de dinero sirve de activo subyacente al contrato impagado a su vencimiento.

En esta operación de retirada de caja, el mecanismo de control interno deberá haberse utilizado es la evaluación de riesgos de fraudes y conductos irregulares, mecanismo de prevención. Se podría haber evitado a partir de la ejecución de los protocolos de aplicación y de rendición de cuentas, ya que se hubiera conocido el destino de la cantidad retirada.

Mecanismos de prevención y solución de los fraudes operación 'Cementeras'

En la operación de Cementeras, dos sociedades ganaron 1.400 millones de pesetas por la compra-venta de pequeñas cementeras a Banesto, por lo que de nuevo aparece una apropiación indebida o estafa continuada.

El mecanismo de control interno que hubiera ocasionado la inexistencia de este fraude es el 'due dilligence' de empleados y de terceras partes, siendo este un mecanismo de prevención, ya que se desconocía por parte de Banesto con qué personas estaban vinculadas.

La ejecución de los protocolos de investigación interna hubiera evitado esta estafa continuada, ya que se hubiera conocido por parte de Banesto la existencia de todas las sociedades que intervienen en la operación de compraventa de 'Cementeras' al Banco Español de Crédito.

Mecanismos de prevención y solución de los fraudes operación 'Carburos metálicos'

En la operación la multinacional pagó 1.344 millones de pesetas por una opción de compra de un paquete de Carburos Metálicos, ese dinero no llegó al destino previsto, que era Banesto, ingresándose en una cuenta de Jacques Hachuel, y acabando en una fundación propiedad de Conde, Romaní y Pérez Escolar.

Podrían haberse aplicado las técnicas de prevención como los controles de riesgo de fraudes específicos por procesos, además de protocolos de investigación interna, asegurándose que el importe llegase a su destinatario, es decir, Banesto.

Mecanismos de prevención y solución de los fraudes operación 'Centro Comercial Concha Espina', 'Oil Dor' y 'Locales comerciales'

Consistió en la compraventa a Banesto de su propia participación de dicho centro comercial, provocando la quiebra para la entidad financiera. La operación 'Oil Dor', consiste en el mismo procedimiento que el centro comercial pero con las acciones de un proyecto de empresa que exploraba estaciones de servicios.

No se tuvo en cuenta el mecanismo de segregación y rotación de las funciones. Además, no se tuvo en consideración los protocolos de acciones correctivas, por lo que la probabilidad de que ocurrieran nuevos fraudes era muy elevada.

Fue la apropiación indebida en la que se produjo la compraventa de locales de Banesto y se desviaron 1.729 millones de pesetas. Se debería haber implantado un código de conducta en un mecanismo de prevención, así como protocolos de investigación interna.

Otros casos de corrupción

Se han dado casos de corrupción relacionados tanto con partidos políticos como con empresas. Existen varios casos de corrupción empresarial más destacados en España han sido el caso de Gescartera, la operación Saga y las preferentes.

El caso de Gescartera fue un escándalo financiero en el que desaparecieron alrededor de 20.000 millones de pesetas, y que registró más de 2.000 afectados, que incluían a mutualidades públicas, fundaciones, ONGs, congregaciones religiosas, y empresas públicas.

La operación Saga fue una trama desarrollada por la SGAE ( Sociedad General de Autores y Editores ), que comenzó en el 2011 en el que se acusó a su director y siete miembros del presunto desvío de fondos a empresas privadas pertenecientes a miembros de la Junta Directiva.

En 2008 a raíz de la quiebra de Lehman Brothers provocó el hundimiento de la banca mundial. Casi todas las grandes entidades comenzaron a ser nacionalizadas. La solución por parte de las entidades fue la venta de las participaciones preferentes a clientes minoristas. Dándoles una alta rentabilidad por el dinero ocultando a los clientes los riesgos del producto y lo podía perder con la compra.

La caída de Banesto no sirvió de escarmiento

La experiencia internacional demuestra que todas las crisis bancarias las pagan los ciudadanos, pero esta se solucionó de una manera más rápida, en cuatro meses, más contundente y más barata que la actual.

Banesto costó el 0,3% del PIB frente al 4% que supondrá la actual y un 5%, la de los ochenta. En realidad, lo más barato es atajar el problema cuanto antes, asumir pérdidas y recolocar el banco en el sistema. De lo contrario, cuesta más el saneamiento y la entidad no presta, lo que provoca el cierre de empresas y paro, que a su vez, afecta a las cuentas del Estado.

Con la crisis de las cajas se siguió un patrón diferente. No se reconoció el problema, las medidas fueron lentas y el coste definitivo fue enorme para los contribuyentes. Se podría haber aprendido de la experiencia ya que no era la primera vez que los contribuyentes pagaban por una crisis bancaria.

En el Blog Salmón | El marketing de la “Roja” y el caso Banesto

Imagen | El País

Ver 23 comentarios