Onésimo Alvarez-Moro

El viernes pasado, el Comité de Expertos nombrado por el gobierno de España con el mandato de evaluar el sistema de pensiones y de retiros para proponer una estructura que asegure la sostenibilidad de las pensiones y durante esta rueda de prensa lanzó su "Informe del Comité de Expertos sobre el factor de sostenibilidad del sistema público de pensiones" (PDF). Como dijo la ministra de Empleo y Seguridad Social: "Lo que se propone hoy es el fortalecimiento del modelo de la Seguridad Social".

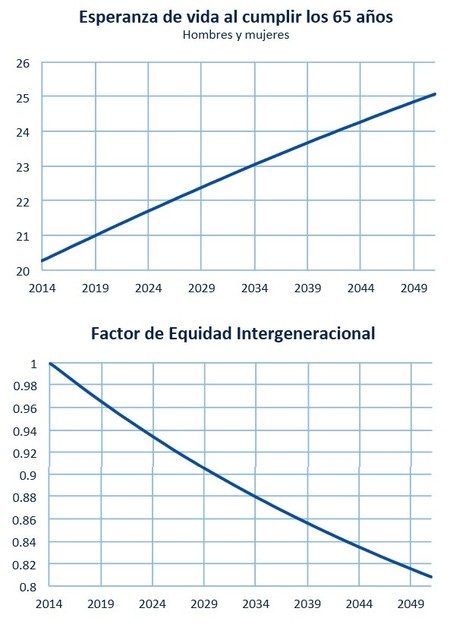

Como varios de nosotros hemos advertido en estas páginas, y desde hace ya mucho, el sistema de seguridad social y de pensiones no es sostenible y el aumento de la vida después del retiro incrementa la presión sobre los fondos para cubrir las demandas de pensión y estos cambios demográficos continúan, donde hay cada vez menos trabajadores para cubrir cada pensión. En cifras absolutas, el número de pensiones que prevé la Seguridad Social pasaría de los 9 millones actuales a los 15 millones en 2052. Además, el Informe cita la OCDE (del 2012) que, entre 2008 y 2010 la esperanza de vida de una mujer que alcanzaba los 65 años fue de 22,4 años (18,3 años para los hombres) en España, frente a los 20,1 años de la UE27 (16,5 años para los hombres).

Miembros del Comité de Expertos

Los miembros de este comité es un grupo diversificado políticamente, aunque no muy heterogéneo, y son los siguientes:

-

Dr. Víctor Pérez Díaz, es catedrático de Sociología y colaborador de la Fundación FAES.

-

Rafael Doménech, es Jefe de Estudios del banco español, BBVA, pertenece al Grupo de Reflexión de la patronal Unespa y es miembro del Foro de Expertos del Instituto de la aseguradora Aviva sobre Pensiones y Ahorro.

-

José Ignacio Conde-Ruiz, es Subdirector de la Fundación de Estudios de Economía Aplicada (Fedea).

-

Manuel Lagares Calvo, es catedrático de Hacienda Pública en excedencia en la Universidad de Alcalá de Henares e inspector de Hacienda de profesión.

-

Francisco Castellano Real, es Catedrático de Hacienda Pública en la Uned y jefe de la asesoría fiscal de la CECA.

-

Miguel Ángel Vázquez Burgos, es periodista y dirige el departamento de Análisis y Estudios de la Asociación Empresarial del Seguro, Unespa.

-

José Enrique Devesa Carpio, es profesor del eepartamento de Economía Financiera en la Universidad de Valencia.

-

Mercedes Ayuso, es catedrática de Econometría, Estadística y Economía Española en la Universidad de Barcelona.

-

José María Marín Vigueras, es catedrático de Economía Financiera y Contabilidad en la Universidad Carlos III de Madrid.

-

José Luis Tortuero, es catedrático del Derecho del Trabajo y de la Seguridad Social en la Universidad Complutense y afín al partido político PSOE.

-

Santos M. Ruesga, es catedrático de Economía Aplicada en la Universidad Autónoma de Madrid y representando al sindicato UGT

-

Miguel Ángel García Díaz, es director del gabinete de estudios del sindicato CCOO e imparte clases de Economía Aplicada en la Universidad Rey Juan Carlos de Madrid.

Como fue un voto libre, todos los miembros tuvieron la posibilidad de añadir sus distintas opiniones aunque parece que han votado en favor todos menos el representante del sindicato UGT, que votó en contra, y el representante del partido político, PSOE, que abstuvo con su voto.

Reforma de pensiones reciente

Hace poco vimos la introducción de las nuevas normas aprobadas por el anterior gobierno que entraron en vigor el 1 de enero de 2013, y que retrasaba la edad de jubilación hasta 67 años progresivamente hasta el año 2027 y que exigirá al menos 25 años de cotización en 2027, con la utilización para el cálculo de la pensión de los últimos 16 años de cotización.

Cuando estén en funcionamiento completamente, en 2027, estas nuevas normas reducirán las pensiones, comparado con los cálculos anteriores, según el Banco de España, en 5% menos que antes y, según el Instituto de Actuarios Españoles ese recorte se eleva hasta 25-30% menos.

Una de las críticas del PSOE sobre los detalles del nuevo Informe es que, con apenas seis meses de funcionamiento de esta nueva ley, que se deje funcionar.

¿Cuándo mejor introducir la nueva estructura?

Fundamentalmente, en el Informe proponen desligar las pensiones del IPC exclusivamente y amplían el cálculo a la esperanza de vida de la población. El objetivo de las revalorizaciones anuales es "el equilibrio presupuestario a lo largo del ciclo económico".

Cuándo se establece la nueva estructura es otro de los debates, algunos queriendo introducirlo lo antes posible, lo que dice el Informe oficial, anque algunos quieren retrasar su introducción. Las tres razones que el Informe da para actuar inmediatamente son las siguientes:

-

Que conviene anticiparse a los riesgos potenciales y tener tiempo para reaccionar.

-

Porque un factor de sostenibilidad que genere estabilidad y confianza en el sistema, reforzando otras reformas y medidas ya en marcha, facilita la recuperación económica.

-

Piensan que el momento actual es propicio para el acuerdo y el pacto político alrededor de propuestas razonables.

Los pocos que quieren retrasar su introducción apelan al superávit del Fondo de Reserva de la Seguridad Social, que tiene 66.000 millones de euros, según Valeriano Gómez, del PSOE, en su rueda de prensa de esta tarde, que dice que da tiempo para la introducción de un nuevo sistema.

En cuanto a la sostenibilidad, el Informe destaca el Factor de Equidad Intergeneracional (FEI), que las condiciones de las pensiones sean iguales para todos los jubilados. También destacan el Factor de Revalorización Anual (FRA) que exista una relación entre los ingresos y los gastos del sistema de pensiones.

Para eso, dicen que el número de años a tener en cuenta en el cálculo de los valores medios que intervienen en la fórmula que abarcaría los ciclos económicos, debería ser no inferior a 11 años y no superior a 13 años. El ajuste en base a la esperanza de vida tendría en cuenta la nueva esperanza de vida de los nuevos que entran en retiro para calcualr su pensión inicial. No dejan claro con cuánta regularidad se haría este cálculo.

Tampoco dicen si están pensando en utilizar la esperanza de vida de cada uno de forma individual para fijar su pensión inicial. Si siguieran este camino, resultaría que los que han llevado una vida más saludable, recibirían menos pensión, ya que su esperanza de vida sería más larga que los que han seguido una vida menos saludable, que tendrían menor esperanza de vida pero mejor pensión.

No obstante, en la rueda de prensa anunciando el Informe, el viernes pasado, uno de los participantes, Rafael Doménech, repitió varias veces que no proyecta que, en el futuro, los pensionistas sufrirán una reducción en sus pensiones, ya que se está hablando de cómo calcular los incrementos y que se espera que en el futuro los pensionistas disfrutarán de subidas en sus pensiones. Lo que no dijo es que en ese futuro no sufrirían comparado con lo que hubieran recibido si no se introdujeran los cambios que proponen.

En su rueda de prensa hoy, Sr. Gómez se refirió precisamente a esto cuando criticó el Informe, alegando que la nueva estructura no garantizaría el poder adquisitivo de las pensiones e, incluso, que no garantizaría ni la cuantía de la pensión, aunque cuando dijo que el nuevo sistema es "una forma de automatizar la rebaja de las pensiones" suena bien pero es más política que análisis.

Calculando las pensiones del futuro

Para el cálculo de la pensión de los recién jubilados, equilibrando los elementos cíclicos, a la esperanza de vida añadirían los siguientes elementos al cálculo de pensiones:

-

El equilibrio entre los ingresos y los gastos del sistema.

-

El equilibrio de la tasa de dependencia, es decir, el ratio entre pensionistas y cotizantes.

-

Los riesgos económicos de la economía.

-

Los cambios en la tasa de paro, la tasa de actividad y los flujos migratorios.

-

Los cambios en la productividad que se reflejan en los salarios.

-

Los cambios en el tipo impositivo de cotización y otros ingresos potenciales del sistema.

Sobre el impacto del cambio de los precios (el IPC), dicen que "el crecimiento de las pensiones dependa no solo del crecimiento de los precios sino también de otros variables que son cruciales para asegurar el equilibrio presupuestario del sistema".

El Fondo de Reserva de la Seguridad Social

Muchos, incluyendo el Sr. Gómez, siguen con su fe ciega en el Fondo de Reserva de la Seguridad Social y su superávit. Ya se ha hablado en estas páginas más de una vez, de que este Fondo está casi exclusivamente invertido en deuda del Estado español que implica que el Fondo está lleno de promesas de pagar del Estado español, promesas que se basan en las posibilidades de pago de los nuevos trabajadores, como cualquier pensión prometida sin respaldo de ningún Fondo.

Por otra parte, parece que Miguel Angel García Díaz, Jefe de Estudios de CCOO no entiende mucho de esto de fondos. Durante la rueda de prensa de presentación del Informe, su comentario me llamó la atención cuando comentó el hecho de que el Fondo de la Seguridad Social esté en 90% invertido en deuda estatal, dijo que no le preocupaba el dato y siguió. Dijo que, si los españoles no creen en su país, cómo se puede esperar que extranjeros inviertan en España y en deuda española.

Parece que este señor ignora que un fondo lleno de deuda de alguien se basa exclusivamente de que ese alguien pueda pagar, es decir que, aunque teóricamente tiene superávit cuantiosa, si ese superávit está sujeto a las posibilidades de pago concentrados, no necesariamente da confianza eso de que las pensiones están garantizadas. Por otra parte, incluso en el mejor de los casos en términos de riesgo, parece que este señor ignora el concepto de la diversificación de la cartera de inversión. Una razón más por no querer que los sindicatos, los políticos y los funcionarios gestionen nuestro dinero. Está claro que no tiene idea, suponiendo que no nos quiere engañar, y mejor zapatero a tus zapatos...supongo que de algo sabrá.

Estas reformas del sistema de pensiones no son voluntarias son forzadas, tarde o temprano. Si se introducen temprano, permiten que las soluciones sean introducidas paulatinamente y den tiempo a todos a acomodarse al nuevo sistema. El Informe nos da muchos más detalles, gráficos, fórmulas de cálculo e información resumida sobre los sistemas en otros países, que lo comentado en este artículo y merece la pena su lectura para los que tienen interés en estos temas.

Todavía queda mucho para llegar a un sistema de pensiones sostenible, este Informe es parte del camino que todavía queda. Además, con el alto nivel de desempleo entre los mayores, alardear del alargamiento de la edad del retiro como una parte fundamental de la solución a la financiación del sistema de pensiones le quita credibilidad.

El Informe no habla nada de un nuevo sistema de pensiones privadas, algo también muy necesario que se incluya en estos momentos de cambios estructurales y me hubiera gustado verlo como parte de este tipo de Informe. A ver cuándo consideran que nosotros deberíamos poder ampliar nuestras pensiones con recursos personales, favorablemente tratados fiscalmente, a lo largo de la vida laboral. Estaríamos mejor con esas posibilidades.

En El Blog Salmón | El cálculo de la pensión es complejo, ¿y qué?, El sistema de pensiones se hunde, ¿tienes un plan B?, El Fondo de Reserva de la Seguridad Social y el WSJ y El impacto del envejecimiento sobre las economías será importante

Ver 62 comentarios