Año 1993. España se sumerge en una crisis económica tras la resaca de las Olimpiadas de Barcelona y la Exposición Universal de Sevilla. La peseta se devalúa frente a las demás monedas europeas. Matías Prats anuncia hipotecas con una tasa de interés que hoy nos resulta inimaginable: ¡9,65 %! Y sin embargo, estas cifras -y superiores- fueron habituales hasta entrado el siglo XXI (en 1995 aún seguían al 8%)

La llegada del euro y la estabilización de la inflación permitieron una reducción de las tasas de interés en toda Europa. La expansión monetaria para remediar la gran crisis financiera de 2008 hizo que bajaran aún más, a niveles nunca vistos. Fue una década de 'dinero gratis' en la que nos acostumbramos a unos intereses anormalmente bajos, con las tasas de referencia (como el euríbor) en negativo, e hipotecas a tipo fijo por debajo del 1%. La hipótesis de que los tipos de interés bajos acaban ocasionando un aumento de la inflación parecía haber dejado de ser válida.

Pero a partir de 2020 llegó el final del espejismo. La estrategia de seguir imprimiendo dinero para estimular la economía comenzó a dar señales de agotamiento y finalmente sucedió lo inevitable: ante la expansión monetaria empezó a aumentar la inflación. Aunque tímidamente al principio, la escalada en los precios de producción anticipaba una subida sin precedentes en décadas. La invasión rusa de Ucrania fue el detonante final: la inflación en occidente alcanzó en 2022 niveles que no se habían visto en décadas.

Los bancos centrales se han visto obligados a tirar de la palanca de emergencia contra la inflación: subir los tipos de interés. Sin embargo, ¿se trata de una medida suficiente para contener la escalada de los precios?

Los tipos de interés, la herramienta de los bancos centrales para controlar la inflación

La relación entre intereses e inflación es una de las leyes básicas de la macroeconomía. Los intereses bajos estimulan la economía al abaratar el crédito: los consumidores y empresas tienen más capacidad para acceder a préstamos e hipotecas y por tanto aumenta la demanda, lo que a su vez hace aumentar los precios. A la inversa, cuando las tasas de interés aumentan endeudarse es menos atractivo, desciende la demanda y con ello se modera el aumento de los precios.

La inflación es difícil de controlar de por sí, y los experimentos de control de precios normalmente suelen resultar un fracaso. Pero los bancos centrales sí tienen la capacidad de hacer subir o bajar los tipos de interés. Lo hacen modificando la tasa de referencia a la que los bancos obtienen liquidez (en el caso de la eurozona, la tasa de refinanciación). A su vez, esto hace que varíe la tasa de interés a la que los bancos se prestan entre sí (en el caso de la eurozona, el euríbor). Finalmente los bancos prestan dinero a particulares y empresas aplicando un margen sobre la tasa interbancaria. Es decir, la consecuencia de una subida (o bajada) del tipo de interés de referencia por parte del banco central hará que los particulares paguen más (o menos) por sus préstamos.

Pero subir los tipos de interés es una medida impopular. La subida de las hipotecas variables, por ejemplo, tiene un impacto directo en millones de hogares. El encarecimiento del crédito a las empresas reduce la inversión y enfría la economía, pudiendo resultar en un aumento del paro. Ningún político, con su objetivo cortoplacista de ganar elecciones, tiene incentivos para subir los tipos de interés. Por ello los bancos centrales deben ser independientes del poder político, y existe correlación entre lo independiente que es un banco central de su gobierno y la capacidad de controlar la inflación.

La década de 2010, una anomalía histórica

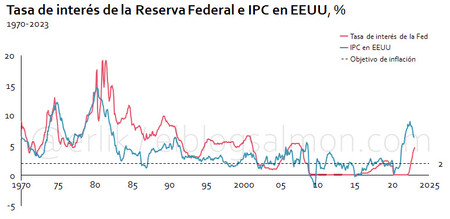

Con la excepción de la década de 2010, a lo largo de la historia siempre hemos experimentado una estrecha relación entre las tasas de interés y la inflación y los bancos centrales no han dudado en subir los intereses cuando los precios se desbocaban. Por ejemplo, la federal funds rate de EEUU llegó a alcanzar el 20% cuando la inflación se desbocó a principios de la década de 1980.

Fuente: Reserva Federal de EEUU / elaboración propia

Fuente: Reserva Federal de EEUU / elaboración propia

Observamos como los tipos de interés han sido históricamente mucho más elevados que en la actualidad, para rebajar la inflación al nivel deseado del 2% (que también es el nivel de inflación objetivo del Banco Central Europeo). La respuesta a la crisis financiera global de 2008 se tradujo en una bajada histórica de los intereses a casi cero, algo nunca visto anteriormente. Sin embargo estos bajos intereses no provocaron un excesivo crecimiento de la inflación, como podría haberse esperado.

La escalada de los precios a partir de 2020 forzó a la Reserva Federal a intervenir y subir finalmente los tipos de interés. Pero, al contrario que en otras crisis inflacionistas, ha intervenido con retraso y tímidamente: los tipos de interés siguen por debajo de la inflación, y esta sigue muy por encima del objetivo del 2% pese a un leve descenso en los últimos meses.

Europa está entrando en territorio desconocido y las actuales subidas de intereses se quedan cortas

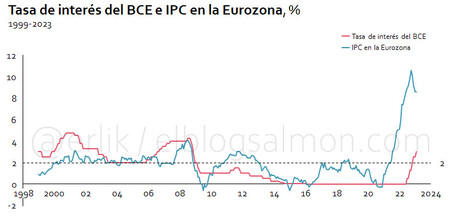

En el caso de la eurozona, el BCE controla la tasa de interés de referencia de los países de la moneda única desde 1999. El banco se tomó muy en serio su trabajo de mantener a raya la inflación. Las tasas de interés del 3%-4% fueron la norma en la década de los 2000 en cuanto el IPC armonizado de la Eurozona superaba unas décimas el objetivo del 2%. Además, el BCE usaba la palanca de los tipos de interés de forma preventiva, como observamos en los periodos 2000-2002 y 2006-2008, con subidas de intereses que se anticipaban a los precios.

Fuente: BCE / elaboración propia

Fuente: BCE / elaboración propia

La crisis global de 2008 también supuso cambios radicales en la política monetaria europea. Para reactivar la economía el BCE bajó de forma drástica los tipos de interés, lo que causó un repunte de los precios por encima del 2% en torno a 2012. Pero en este caso, el BCE no reaccionó como hubiera hecho en la década previa. La Unión Europea había recaído en la recesión, forzando incluso rescates bancarios en países como España. En julio de 2012, Mario Draghi pronuncia la que quizá sea la frase más decisiva nunca dicha por un banquero central.

Dentro de nuestro mandato, el BCE está preparado para hacer lo que haya que hacer para salvar al Euro. Y, créanme, será suficiente.

Mario Draghi, 26 de julio de 2012

El mensaje de Draghi era claro: si había que mantener los tipos bajos para reanimar la moribunda economía europea, el BCE lo haría. Durante los años siguientes el BCE bajó los tipos hasta llegar al histórico 0% en marzo de 2016. Esto significaba literalmente dinero gratis para los bancos, que se tradujo en años de hipotecas baratas y crédito fácil para los ciudadanos europeos. Y la economía europea se hizo adicta al dinero fácil. El euro se salvó, pero los años de bajos intereses no se tradujeron en un gran crecimiento económico como cabría haber esperado.

En 2021 los precios comienzan a dispararse, pero la economía europea está digiriendo el golpe de la pandemia. Europa entra en una situación de 'estanflación', los precios suben pero la economía no crece. El BCE se ve en el dilema de controlar la inflación (subiendo los tipos de interés) o avivar la recuperación económica (bajándolos) - ¡pero hacer lo segundo es imposible, al estar los tipos de interés ya al 0%!

El BCE optó por no tocar nada hasta que ya fue demasiado tarde. En julio de 2022, con la inflación desbocada al 9%, finalmente sube los tipos de interés, copiando lo que ya había hecho la Reserva Federal de EEUU. Desde entonces han seguido varias subidas hasta llegar al actual 3%.

¿Es suficiente? los datos históricos indican que no. Tras la excepcionalidad de la pasada década, volvemos a un mundo con periodos de alta inflación donde los bancos centrales tendrán que tomar decisiones impopulares. En los años 2000, el BCE consiguió mantener los precios a raya subiendo la tasa de interés por encima de la inflación, igual que hizo la Reserva Federal estadounidense en la década de 1980. Si queremos que la inflación vuelva al 2% partiendo del 9% actual, podríamos necesitar tipos de interés al 10%, ¿estamos preparados para esto?

En El Blog Salmón | Los datos que apuntan a que los tipos de interés van a seguir subiendo en Europa

Ver 13 comentarios