Sebastián Puig

Después de unas semanas desconectado por razones laborales, toca retomar nuestro seguimiento periódico de coyuntura económica en tiempos de coronavirus. En este sentido, estamos tal y como les anticipaba en mi anterior entrega: todavía renqueantes y con un primer trimestre de 2021 que ya damos por perdido, en el que hemos conjugado un temporal paralizante, unas respuestas descoordinadas y confusas, y una vacunación esperanzadora pero todavía insuficiente para impulsar la tan necesitada recuperación de nuestra actividad.

Previsiones en revisión

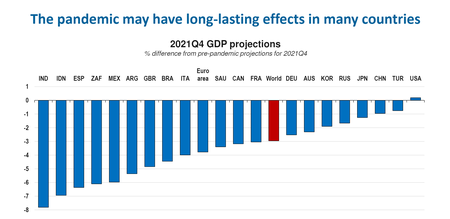

Con este arranque de año, no es de extrañar que las previsiones económicas sobre España para 2021 de diversos organismos e instituciones se hayan ajustado a la baja con respecto a lo estimado a finales del año pasado. La OCDE, por ejemplo, presenta un panorama en el que nuestro país seguirá en la cola de la recuperación si no cambian mucho las cosas:

Fuente: OCDE

Fuente: OCDE

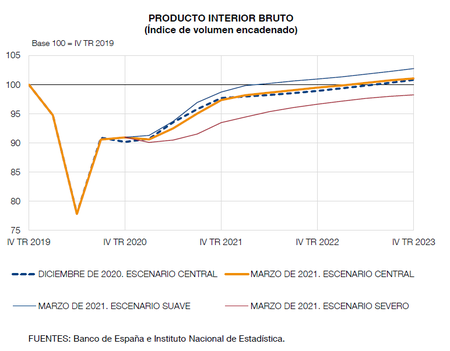

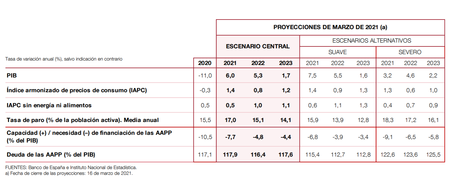

Por su parte, el Banco de España ha empeorado las previsiones de la economía española, estimando un crecimiento del 6% frente al 6,8% anticipado en diciembre. Esta reducción del crecimiento se debe al mal arranque de año que acabamos de describir. Se espera que en los próximos meses haya rebrotes víricos y nuevas restricciones que impactarán en la actividad económica. En su escenario central, el Banco de España prevé también que el PIB crecerá el 5,3% en 2022 (la estimación anterior fue del 4,2%) y el 1,7% en 2023. Esto es: en ese escenario, la recuperación de los niveles de PIB pre-pandemia tendría lugar en el 2023. Y todo ello, contando con los fondos europeos. Las implicaciones para nuestro país son muy serias, en todos los ámbitos.

Y es que la situación es todavía muy delicada: en números redondos, cerramos febrero (el peor de toda la serie histórica) con 4 millones de parados (+44.400), casi 910.000 de trabajadores en ERTE (+91.500) y 600.000 autónomos en situación de cese de actividad. En el ámbito corporativo, la creación de empresas sigue un 4% por debajo de los niveles anteriores a la pandemia; la hostelería ha perdido ya a una de cada cuatro empresas y las actividades artísticas una de cada cinco. La destrucción empresarial ha alcanzado niveles similares a la anterior crisis. En cuanto a su situación financiera, aproximadamente un 18% de las compañías del país se consideran ahora mismo insolventes, y de ellas, la mitad son inviables (con una deuda de 53.000 millones de euros). Las empresas insolventes pero viables acumulan, por su parte, una deuda con la banca de unos 51.000 millones de euros en créditos, de los cuales 27.000 millones corresponden a deudas de pymes y autónomos.

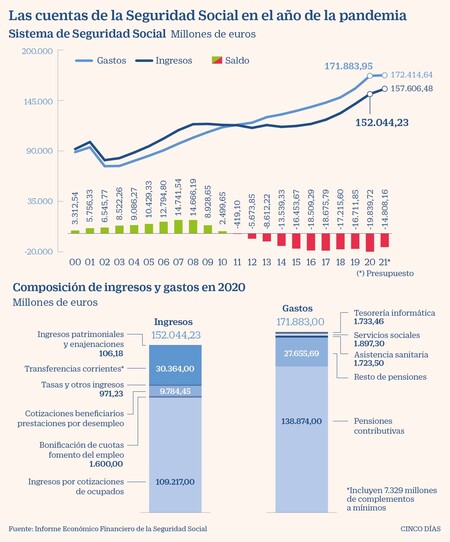

A todo ello debemos sumar otras muy importantes debilidades estructurales, como la deuda pública (117,1% del PIB en 2020), el déficit (en el entorno del 11%) y la delicada situación de la Seguridad Social, con un déficit contributivo que roza el 3% del PIB y que afronta 2021 con una deuda acumulada de más de 100.000 millones de euros con el Estado, un pasivo que impactará directamente en los Presupuestos Generales del Estado de los próximos años.

Fuente: Cinco Días

Fuente: Cinco Días

El problema de las ayudas

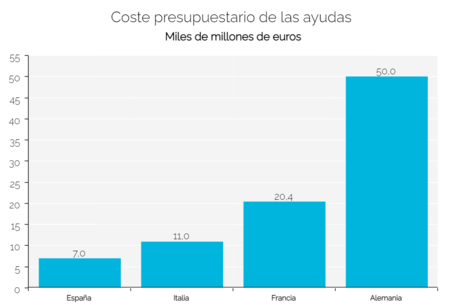

Las cuatro mayores economías del euro, Alemania, Francia, Italia y España gastaron en conjunto durante 2020 unos 3,1 billones de dólares (un tercio de su PIB), en ayudas, ERTES y mecanismos similares, préstamos y garantías para sostener la situación creada por el COVID-19. Pero en muchos casos, y debido a la extensión de la pandemia en el tiempo, esas medidas de emergencia ya no son suficientes para cubrir las pérdidas empresariales, especialmente en la PYMES y en los sectores más afectados. Tales medidas estaban diseñadas para dar respuesta a una crisis sanitaria de mucha menor duración. Como acabamos de ver, las empresas están pasando de sufrir problemas de liquidez a tener dificultades serias de solvencia. Y ello podría implicar una grave cadena de quiebras. Ahora el desafío es identificar a las empresas viables de las inviables (una tarea compleja y delicada) para permitir la supervivencia de las primeras mediante ayudas directas, facilitar la liquidación de las segundas y tratar de limitar daños más generalizados.

España se ha sumado tarde a estas ayudas, y lo ha hecho además con un paquete económico bastante más modesto que el de los países de su entorno, debido a su mucho menor margen fiscal, ya evidente antes de la pandemia. Se han movilizado 11.000 millones de euros, de los cuales 7.000 son ayudas directas. Hay 3.000 millones de euros para reestructurar la deuda contraída por las empresas con el ICO y 1.000 millones de euros que servirán para recapitalizar PYMES.

El momento temporal tardío de estas ayudas, su dimensión y condiciones de acceso han suscitado no pocas dudas en empresarios y analistas. La reciente experiencia con el Ingreso Mínimo Vital nos demuestra que el diseño de una medida, la burocracia que ésta pueda llevar aparejada y los medios para su implantación determinan en gran medida su efectividad final. Por de pronto, sólo un 8% de empresas serán elegibles para recibir las ayudas directas. En primer lugar, las subvenciones sólo contemplan 95 de las 538 ramas de actividad que hay clasificadas. Las empresas tienen que haber conseguido además un resultado positivo en 2019, haber registrado una caída del 30% de sus ingresos en 2020, estar al día de sus obligaciones tributarias y con la Seguridad Social, no haber declarado el concurso de acreedores y seguir activas hasta junio de 2022. Ahí es nada.

Fuente: El País

Fuente: El País

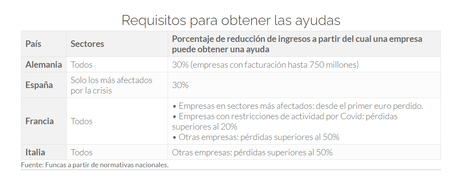

En el mismo sentido se expresa Funcas, que acaba de publicar un muy interesante análisis comparativo con Alemania, Francia e Italia, en el que se apunta:

"La normativa española llega varios meses más tarde que los otros tres países. Por otra parte, su cobertura es relativamente reducida, por aplicarse solo a los sectores más perjudicados por la pandemia. Pero el principal riesgo atañe a la puesta en marcha, más complejo que en los otros países, algo que podría retrasar significativamente la llegada de las ayudas además de plantear desafíos de gestión y de disparidad entre las diferentes comunidades autónomas."

Fuente: FUNCAS

Fuente: FUNCAS

Fuente: FUNCAS

Fuente: FUNCAS

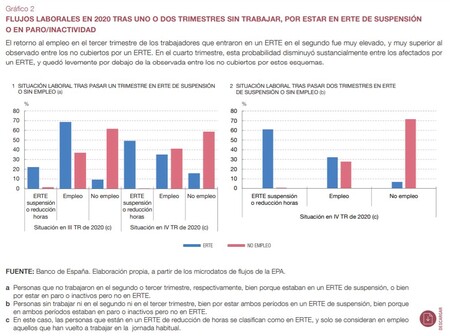

En cuanto al empleo, el recorrido de los ERTES parece estar llegando a su fin. Como ha apuntado también el Banco de España, hay algunos sectores en los que será muy difícil recuperar a los trabajadores en ERTE tras la nueva recaída habida a finales de 2020 y principios de 2021.

Fuente: Banco de España

Fuente: Banco de España

Los deseados fondos europeos

En este contexto tan delicado, el gobierno y todos los actores económicos parecen encomendarse al prometido acelerón de la vacunación, cuyo objetivo de alcanzar al 70% de población en verano no se percibe todavía claro y, por supuesto, a la llegada de los fondos europeos, a los que en noviembre dedicamos una entrada en este blog. No obstante, el retraso en su tramitación arroja nuevas incertidumbres que complican las previsiones de 2020.

Ocho meses después de la aprobación del Next Generation EU, sólo 13 países han ratificado la Decisión sobre recursos propios (ORD), imprescindible para librar los fondos. Y para colmo, el pasado viernes 26 de marzo, el Tribunal Constitucional alemán ordenó al presidente alemán, Frank-Walter Steinmeier, no firmar la ratificación de la ORD, que había sido aprobada la jornada anterior por el Parlamento y el Senado, lo que amenaza todavía con más demoras.

Recordemos que en los actuales Presupuestos Generales del Estado se incluyó una partida de 27.000 millones de euros a cuenta de dichos fondos europeos, pero la realidad es que, teniendo en cuenta los antecedentes descritos, esa partida no se podrá ejecutar en su totalidad. La previsión oficial del Ejecutivo de un crecimiento del 9,8% en 2021 se basa precisamente en la plena absorción de esos 27.000 millones. Sin embargo, el Banco de España calcula que este año apenas podrá ser absorbido el 55% de esa cantidad; el resto se trasladará al 2022 en forma de un mayor rebote de la actividad. No es una cuestión menor, ya que puede ralentizar nuestra recuperación y desequilibrar todavía más nuestras maltrechas cuentas públicas.

Confianza

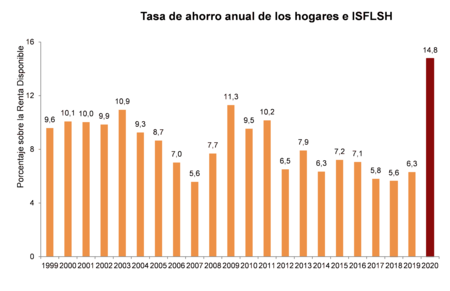

Debemos ser conscientes de que las previsiones mencionadas anteriormente están sometidas a un muy elevado nivel de incertidumbre, y que no tienen del todo cuenta el importante potencial de despegue la economía española. Un ejemplo de ese potencial lo tenemos la tasa de ahorro de los hogares, que se ha situado en el 14,8% de su renta disponible en el año 2020. Es la más alta desde que comenzó la serie histórica y un indicador que podríamos ver transformado en consumo tan pronto como regrese con fuerza el más importante activo intangible para una economía: la confianza. Y lo mismo ocurre con la inversión empresarial. Lo pudimos ver en el tercer trimestre del año pasado: en cuanto se abrió una ventana de esperanza y oportunidad, el consumo rebotó, el ahorro empezó a movilizarse y la actividad se recuperó muy significativamente. Porque la economía es un reflejo de la vida y, por encima de todo, queremos vivir lo más plenamente posible. Esto volverá a pasar, sin duda, pero deberíamos conseguir que pase mucho antes, y por ahora no lo estamos haciendo, especialmente con la vacunación. Y los retrasos se miden en vidas perdidas, debilidad y ruina económica.

Fuente: INE

Fuente: INE

Además, una vez hayamos conseguido agilizar la vacunación, recibido la deseada ayuda externa y recuperado movilidad y actividad, para que dicho entusiasmo vital se sostenga en el tiempo y no se derrumbe a las primeras de cambio, debemos asegurar un marco político, institucional, fiscal y normativo robusto y estable. Porque la confianza tiene muchas dimensiones: confianza en las instituciones nacionales e internacionales, y en su buen funcionamiento; confianza en que nuestros dirigentes perseguirán bien de los ciudadanos y no su propia supervivencia política; confianza en el futuro; confianza en el valor del dinero y en el mercado financiero; confianza en los pactos y contratos firmados; confianza en nuestra capacidad de cooperación y convivencia cívica... Y todo ello no ocurre de la noche a la mañana, como si fuera algo mágico que se produce sólo por anunciarlo en una rueda de prensa o por desearlo muy fuerte. La confianza se gana con hechos constatables por quienes deben otorgarla. Y la necesitaremos para superar las enormes heridas económicas y sociales que ha dejado y dejará la pandemia.

En este punto, cabría preguntarnos si en la actualidad estamos propiciando tales mimbres y, si no es así, qué deberíamos hacer para conseguirlo. Pero este será el tema de la próxima entrega. Hasta entonces, cuídense mucho, sean responsables, mantengan una sana distancia crítica ante los vendedores de humo y nunca se rindan.

Ver 8 comentarios