Marc Fortuño

Cuando se produce una crisis en un banco determinado, el resto de entidades identifican ese contexto como una gran oportunidad para lanzarse a captar depósitos o los traspasos de sus fondos de inversión que se derivan del contexto.

Ese fue el caso de Caixabank que mientras que el Banco Popular se hundía en su cotización, al calor de un pánico generalizado, logró atraer gran parte depósitos y parte de los fondos que se dejaba el Popular por el camino.

Caixabank aprovecha sus red minorista para exprimir al Popular

Con una base de 13,8 millones de clientes, Caixabank es el banco principal para uno de cada cuatro clientes minoristas en España, lo que le concede una gran capacidad para atraer recursos en un momento en el que se produzca una fuerte incertidumbre en una entidad determinada.

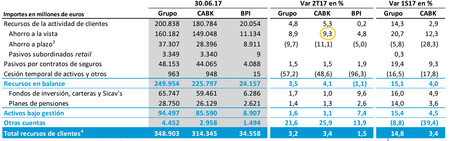

En el segundo trimestre de este año, CaixaBank logró que el ahorro a la vista se incrementara un 9,3% hasta situarse en 149.048 millones de euros. Han habido varios factores de este incremento como las pagas dobles y los vencimientos del periodo pero uno de los grandes factores asido el hundimiento del Banco Popular.

El hundimiento del Banco Popular supuso una salida en depósitos de alrededor de 15.000 millones de euros, motivado por una pérdida de la confianza sobre la entidad. Esta cifra contrasta con el aumento de depósitos en más de 9.083 millones que recibió Caixabank, por lo que se puede establecer una relación causa-efecto.

La gestora de Caixabank no consigue aprovechar la debacle

La gestora del Popular es Allianz Popular AM, la octava gestora del país, está participada en un 40% por la entidad bancaria y el 60% restante por la aseguradora. La gestora sufrió un duro golpe en el segundo trimestre en sus fondos, siendo la gestora que más sufrió la crisis del Popular.

Vayamos a los números... Según Inverco, Allianz Popular AM sufrió unas salidas en sus fondos de 1.474 millones de euros en el primer semestre del año, siendo la gestora que más salidas protagonizaba. Curiosamente, la otra gestora del Popular, Popular Gestión Privada, fue la tercera que más salidas sufrió en el semestre, perdiendo 71 millones de euros.

El mes más relevante fue sin lugar a dudas el mes de junio. En esos 30 días, Allianz Popular y Popular Gestión Privada perdieron más 700 millones de euros, al mismo tiempo que BBVA AM y Santander AM recibían suscripciones de 554 y 657 millones de euros de euros respectivamente.

Caixabank AM, la mayor gestora del país por volumen de activos gestionados, no aprovechó excesivamente el fatídico mes de junio para el Popular ya que las suscripciones netas fueron de 27 millones de euros.

Si tenemos en cuenta todo el primer semestre del año, Caixabank AM fue la sexta gestora que más suscripciones netas recibió, con un total de 808,30 millones de euros, por lo que pudo integrar parte de las pérdidas que se derivaban de la gestora del Popular pero no al mismo nivel que lo hicieron gestoras como las de BBVA y el Santander.

La rapidez en la intervención estaba justificada

Cuanto más se retrasaba el proceso de rescate, mediante el sistema bail-in, los efectos en los depósitos se incrementaban y, por lo tanto, el riesgo del Popular a sufrir un colapso. También hay que pensar que la entidad adquiriente, que finalmente fue el Santander, hubiera recibido el balance del grupo un menor número de depósitos y una entidad más deteriorada, de no actuar rápidamente.

Por esa razón, el BCE, que actuaba como supervisor, dictaminó que el Banco Popular “era inviable o era previsible que lo fuera en un futuro próximo“. Con una fuga depósitos de 15.000 millones, la entidad ya no era viable y los supervisores tuvieron que reaccionar.

El significativo deterioro de la situación de liquidez del Popular llevó a determinar que en un futuro próximo, la entidad no tendría capacidad alguna para hacer frente a sus deudas o a otros pasivos a su vencimiento. Por todo ello, el banco Santander se apresuró a realizar una oferta simbólica por un euro y asumir el Popular en su balance.

Si nos centramos en los depósitos a la clientela de los resultados del primer semestre del Santander, la entidad de Botín tenía 699.523 millones de euros y con la integración del Popular incorporaron en el balance 64.814 millones de euros adicionales, haciendo que el total del grupo ascender a a 764.336 millones de euros.

Por otra parte, el Popular aportó 10.003 millones de euros en conceptos de fondos de inversión y 8118 millones de euros en concepto de fondos de pensiones y otros recursos fuera del balance.

Ver 2 comentarios