Marc Fortuño

En el último tramo del año se ha complicado la situación de la pandemia, con el incremento del número de casos que han llevado a un refuerzo de las medidas de contención. En consecuencia, las expectativas iniciales sobre la recuperación económica de la Eurozona se están truncando y están perdiendo impulso más rápidamente de lo esperado, después de un repunte fuerte durante los meses de verano.

En todo este tiempo, la mano del BCE dirigida por Christine Lagarde, no ha hecho otra cosa que imprimir dinero para la compra de activos, al mismo tiempo que los tipos de interés se mantienen en el 0% y ofrece liquidez a la banca en condiciones muy ventajosas.

Por un lado, tenemos las compras que se contextualizan en el marco de la crisis a través del programa de compras de emergencia pandémica (PEPP por sus siglas en inglés) con una dotación total de 1,35 billones de euros que se llevará a cabo, como mínimo, hasta finales de junio de 2021 y, en todo caso, hasta que se dé por finalizada la fase de crisis del coronavirus.

A ello se suman las compras netas en el marco del programa de compra de activos (APP), el programa que teníamos anteriormente a la crisis, que continuarán a un ritmo mensual de 20.000 millones de euros, junto con las compras en el marco de la dotación temporal adicional de 120.000 millones de euros hasta finales de año.

Toda la liquidez que se ha generado ha llevado a que el BCE incremente su balance en un 50% este año hasta los 7 billones de euros.

Estas medidas de liquidez se complementan con el programa TLTRO III que se utiliza para apoyar la economía real, y de paso salvaguardar los intereses de la banca con préstamos ultraventajos.

Hablamos de una financiación especialmente atractiva porque durante el periodo que se comprenderá entre el 24 de junio de 2021 y el 23 de junio del 2022 los tipos de interés vinculados a estas operaciones se situarían en 50 puntos básicos por debajo del tipo medio aplicados en las operaciones principales de financiación del eurosistema durante este periodo. Cabe recordar que, como hemos comentado, actualmente tenemos los tipos de interés en en el 0% y, por ello, se estaría prestando en negativo.

Para el próximo año, en los meses de junio, septiembre y diciembre se asignarán tres nuevas operaciones de la TLTRO III con un plazo de vencimiento de tres años. Estas nuevas operaciones garantizarán que las contrapartes puedan beneficiarse con flexibilidad del apoyo prolongado.

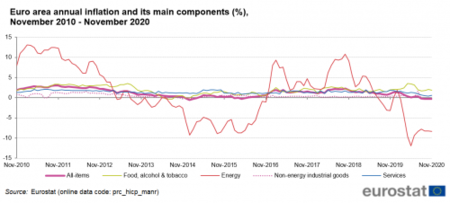

Recordemos que el BCE tiene como objetivo una inflación cercana en el 2% en el medio plazo, pues el nivel de precios nunca han estado tan bajos, situándose en noviembre en -0,285% y encadenando cuatro meses en negativo.

España se beneficia de toda la liquidez del BCE

Con todas las medidas observadas se aprecia una gran liquidez. La tasa de crecimiento interanual de la oferta monetaria M1, que comprende el efectivo en circulación y los depósitos a la vista, se situó en el 13,8% en octubre, siendo el sector público el que principal beneficiado de todo ese dinero generado.

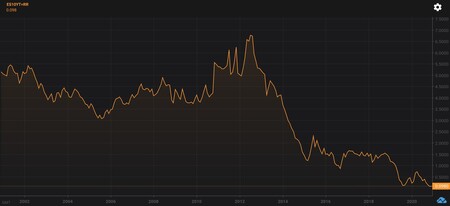

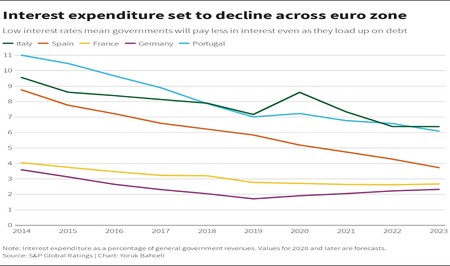

Con estas medidas, se permitiría reducir colectivamente al menos 17.000 millones de euros de los costes del servicio de la deuda para finales de 2022. Y es que nuestra deuda a diez años ya cotiza con una TIR del 0%, lo que está permitiendo a la administración pública española poder hacer, incluso, emisiones en negativo a este plazo.

Las rentabilidades de la deuda han caído 40 puntos básicos cada una este año, muy lejos de la crisis de la deuda de 2010-2012, cuando el aumento de los costes de los préstamos obligó a aceptar un "rescate bancario". La intervención es tal que se espera que el BCE compre toda la nueva deuda que el Tesoro de España ha dicho que emitirá este año.

Y si la rentabilidad de sus bonos cae por debajo de cero, se está cobrando a los inversores por el privilegio de prestar dinero a 10 años. Ese es el precio a pagar por el activo seguro por parte de los grandes tenedores de liquidez.

Para hacernos una idea de la influencia que tiene el BCE, por cada 100 puntos básicos de caída en el coste de la deuda en el momento de la emisión reduce los gastos de intereses de España en aproximadamente un 0,1% el primer año del PIB, y en un 0,25% el año siguiente. Y ahora que acaba el año, se estima que el gasto de intereses de España caerá alrededor de 5.000 millones de euros este año, o el 0,4% del PIB.

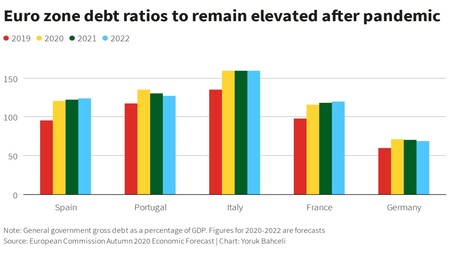

Pensemos que esto se está produciendo en un momento en el que vemos un aumento constante de la relación deuda/PIB, que terminará el año en máximos históricos por encima del 120%. Por lo tanto, se aprecia claramente una distorsión del perfil de riesgo de España en favor ya que las primas pagadas por los bonos españoles a 10 años sobre los rendimientos alemanes son casi las más bajas en más de una década.

Dicho esto, prácticamente nos vemos obligados a la intervención perpetua de la deuda por parte del BCE, que los estímulos nunca acaben, si seguimos con la política del déficit público constante. Lo mismo que le ocurrió a Japón y que le ha supuesto la muerte de los objetivos inflacionistas y una tasa de crecimiento raquítica con múltiples recesiones.

Ver 41 comentarios