Marc Fortuño

Los bancos centrales, como autoridades monetarias, fueron creados para dar una respuesta a las crisis financieras y controlar la oferta monetaria, mediante la ejecución de la política monetaria.

Toda economía moderna tiene un banco central. En Estados Unidos tienen el sistema la Reserva Federal, en el Reino Unido el Banco de Inglaterra, en Europa el Banco Central Europeo y en Japón el Banco de Japón. Estos bancos centrales se encuentran entre las instituciones más poderosas del mundo moderno.

Las acciones que se desarrollan vía política monetaria, determinan el interés que podemos obtener en nuestras cuentas bancarias y el coste de nuestras hipotecas. Indirectamente, también influyen en el valor de nuestras viviendas, nuestras pensiones y el coste de nuestras compras semanales vía inflación.

Cuando se gestionan de forma incorrecta, los bancos centrales tienen capacidad de desencadenar recesiones económicas, periodos de deflación o estanflación, turbulencias financieras o, como vemos hoy en día en Venezuela, o en Alemania en los años veinte, la hiperinflación con su colapso económico y social asociado.

Las crisis financieras y los bancos centrales

Los bancos centrales no son intrínsecamente necesarios para las economías de mercado** que se desarrollan en la actualidad. De hecho, gran parte de la historia económica de las principales economías del mundo ha sido sin la presencia de bancos centrales.

Pensemos que la Reserva Federal no se fundó hasta 1913, y por aquel entonces no tenía ningún papel monetario. Estados Unidos operaba bajo el patrón oro y por lo tanto, no tenía necesidad de un banco central para controlar el suministro de dinero.

Un patrón oro, o de cualquier producto básico, pone una limitación natural a la creación de dinero, que es el coste de los recursos para extraer el producto básico. Sin embargo, los bancos centrales presentes sólo necesitan controlar la oferta monetaria con dinero fiat (papel).

Es interesante recalcar que el Banco de Canadá no se fundó hasta el año 1935. Y curiosamente, el sistema bancario canadiense sobrevivió a la Gran Depresión sin grandes quiebras bancarias a pesar de los fuertes nexos comerciales con Estados Unidos. Por el contrario, miles de bancos estadounidenses quebraron a pesar de la existencia de la Reserva Federal, por lo que no parece que la Fed hubiera contribuido especialmente a la estabilidad bancaria.

Las crisis financieras tienen un cierto denominador común. Por un lado, es necesario ciertas facilidades para el acceso al crédito que controla la autoridad monetaria y por otro, un activo con una percepción de altas rentabilidades como ocurría en la bolsa estadounidense en los felices años veinte. De modo que el apalancamiento, sólo tiene sentido si el coste de financiación es superior a la rentabilidad marginal del activo.

Mayor frecuencia en las crisis financieras

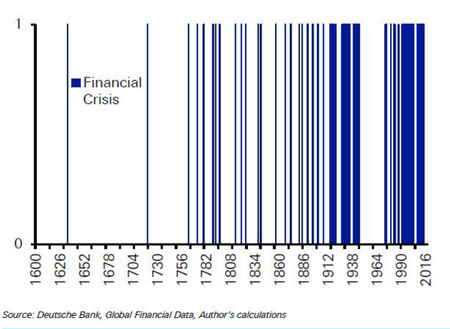

Cierto es que las crisis financieras han existido antes que los bancos centrales. Por ejemplo, la intensa crisis de 1907, que por aquel entonces la Reserva Federal no estaba constituida aún no estaba constituida. Sin embargo, sí podemos apreciar una mayor frecuencia de las crisis financieras a partir de la creación de los bancos centrales.

Como podemos observar en el siguiente gráfico del Deutsche Bank, el siglo XX ha sido el siglo en el que más crisis financieras se han producido, siendo la más intensa el crash de 1929 que precedió a la Gran Depresión.

Incluso desde los años 90 hemos visto el estallido de la burbuja inmobiliaria japonesa y también una serie de crisis de mercados emergentes: la "crisis del tequila" en México en el año 1994, la crisis asiática en 1997, y la crisis rusa en 1998.

Si nos centramos en el siglo XXI, hemos visto en primer lugar el estallido de la burbuja punto.com en el año 2000, la burbuja subprime que eclosionó en 2008 y la crisis de deuda europea a partir de 2011.

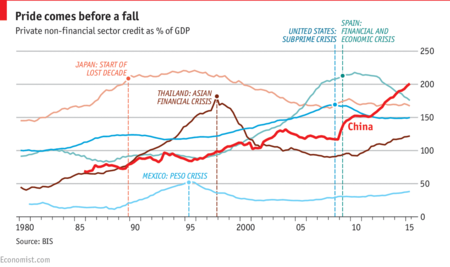

Con los bajos tipos de interés actuales y la actuación de los bancos centrales en estos años hemos llegado a un punto en el que se aprecian altas valoraciones en la renta variable estadounidense, renta fija europea (bonos con rentabilidades negativas) o bien una intensa burbuja inmobiliaria en China que ha disparado sus niveles de deuda privada. Por ello, probablemente veamos en los siguientes años nuevos shocks en estos activos.

Esto se produce porque desde la autoridad monetaria, con su la política monetaria, se ha primado las facilidades de crear dinero generando ciclos artificiales con posteriores shocks frente a una política monetaria que cree dinero en relación al crecimiento de la economía.

El control de la oferta monetaria por parte de los bancos centrales

El sistema bancario es quién crea el crédito pero quién controla estas acciones son los bancos centrales que mediante diversas actuaciones poseen la capacidad de "abrir y cerrar el grifo" de la cantidad de dinero que circula en la economía.

Desde el banco central existen diferentes medidas para controlar la oferta monetaria como el requisito de reservas, la fijación de tipos de interés o bien las operaciones de mercado abierto.

Cuando el banco central quiere que más dinero circule en la economía, puede reducir el requerimiento de reservas. Esto significa que el banco puede prestar más dinero. Si desea reducir la cantidad de dinero en la economía, puede aumentar el requisito de reservas. Esto significa que los bancos tienen menos dinero para prestar y, por lo tanto, serán más exigentes a la hora de emitir préstamos.

También, el banco central tiene la clave del tipo de interés de la política monetaria: El tipo de interés al que los bancos comerciales obtienen préstamos del banco central, Por lo que los tipos de interés más bajos tienden a aumentar el endeudamiento, lo que significa que aumenta la cantidad de dinero en circulación y tipos más altos reducen la oferta monetaria.

Los bancos centrales influyen en la cantidad de dinero en circulación al comprar o vender valores del Estado a través del proceso conocido como operaciones de mercado abierto. Cuando un banco central intenta aumentar la cantidad de dinero en circulación, compra títulos del Estado a bancos e instituciones comerciales. Con ello, se consigue liberar activos bancarios, ya que tienen más dinero para prestar. En el supuesto contrario, de venta de títulos del balance lo que conlleva es retirar el dinero en circulación del sistema bancario.

La cantidad de dinero que circula en una economía afecta tanto a las tendencias microeconómicas como macroeconómicas. A nivel de la microeconomía, una gran oferta de dinero barato significa un mayor gasto personal. Los individuos también tienen mayores facilidades para obtener préstamos tales como préstamos personales, préstamos para automóviles o hipotecas para la vivienda.

A nivel macroeconómico, la cantidad de dinero que circula en una economía afecta variables como el PIB, el crecimiento económico, las tipos de interés y las tasas de desempleo. Los bancos centrales tienden a controlar la cantidad de dinero en circulación para lograr objetivos económicos.

Ver 3 comentarios