Marc Fortuño

En los nuevos Presupuestos Generales del Estado (PGE) para 2018 se llevará a cabo una rebaja impositiva del IRPF que estará dirigida para las familias y personas con menores rentas. En concreto, se incluyen en el IRPF nuevas deducciones para gastos de guardería y por cónyuge con discapacidad, y se incrementa la reducción para familias numerosas.

Por otra parte, se aumenta el umbral de tributación desde los 12.000 euros actuales hasta los 14.000 euros y se incrementa la reducción para rentas del trabajo hasta 18.000 euros de salario bruto. Fuera del IRPF, también se integra una bajada de las tasas universitarias y el IVA aplicable a la entrada de las salas de cine, que pasará del 21 al 10%.

Como se puede apreciar, vemos diferentes medidas que tienen una repercusión directa en los ingresos presupuestados. No obstante, fruto de la actividad económica, se prevé que la recaudación se incremente un 6% frente a 2017. Desglosado por impuestos: en IRPF se recaudaría +6,5%, en IVA +5,6% y en el Impuesto de Sociedades un 4,8%.

¿Cómo se verá afectado el contribuyente?

Las medidas propuestas por el gobierno en materia de IRPF exime del pago de este impuesto aquellas rentas inferiores a 14.000 euros y aquellos que ingresen menos de 18.000 euros al año se beneficiarían de una rebaja anual cuantificada en 300 euros.

Estas medidas afectarían especialmente a los mileuristas que no ostenten cargas familiares debido a que buena parte de los pensionistas mayores de 65 años y trabajadores en activo casados o con hijos ya tributaban hasta los 14.000 euros.

Esta rebaja del IRPF está cuantificada en 2.000 millones de euros que afectaría a un total de 2,5 millones de contribuyentes.

Atendiendo estos datos, los Técnicos del Ministerio de Hacienda (Gestha) señalan que sorprende que se pueda incrementar un 6,5% la recaudación por IRPF, ya que teniendo en cuenta la rebaja fiscal, obligaría que las familias ingresarán 7.020 millones más que en 2017 y esto hay que encajarlo en un contexto en el que se espera que el PIB crezca menos que en el ejercicio pasado (2,7% estimado).

Los técnicos apuntan a este problema después de advertir de que el “agujero” en la recaudación de la Agencia Tributaria del pasado año rondaría los 6.500 millones, es decir, incluso 500 millones por debajo del desvío final de 7.000 millones sobre los ingresos presupuestados.

¿Cómo se prevé que evolucione la deuda pública?

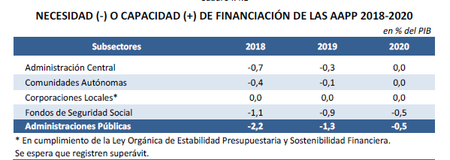

Para este año, se debería cerrar con un déficit del 2,2% distribuido de la siguiente manera: Administración Central (-0,7%), Comunidades Autónomas (-0,4%), Corporaciones Locales (0%) y Fondos de la Seguridad Social (-1,1%). Habrá que ver si esto será posible con la rebaja del IRPF subida del gasto público y la actualización de las pensiones al 1,6%.

Incluso, si damos por buenas las previsiones del Gobierno, con estas bajadas de impuestos y subidas del gasto público, el Gobierno espera que en los próximos años la relación deuda pública sobre PIB se reducirá paulatinamente. La deuda pública sobre el PIB quedaría en el 97,6% en 2018, del 95,4% en 2019 y del 92,5% en 2020.

Recordemos que en el año 2014 se cerró con una deuda pública sobre PIB del 100,4%. Esto significa que en un período de seis años (hasta 2020) la ratio se habrá reducido únicamente ocho puntos porcentuales.

Si proyectamos estos datos, necesitaríamos unos 27 años adicionales si queremos ver una ratio deuda pública sobre PIB situada alrededor del 60% (criterio de deuda de la UE), eso sí, manteniendo la inercia actual de la economía con un crecimiento alrededor del 3% (un escenario demasiado optimista).

¿Qué sucede si se decide incurrir en un déficit público constante?

Si las previsiones se cumplen, la deuda pública sobre el PIB irá descendiendo hasta 2020. No obstante, si tenemos en cuenta todo el ciclo, en los ciclos recesivos la administración pública se endeuda mucho más de lo que en los ciclos expansivos consigue reducir la relación entre ambas variables.

Se está asumiendo que las partidas de gasto público son correctas y, a partir de ahí, con calculadora en mano, si se prevé que la recaudación excederá al volumen de total de esas partidas, el Gobierno cree que tiene margen para impulsar determinadas bajadas de impuestos con el objetivo de satisfacer las demandas de gran parte de su electorado, aunque para ello se incurra en déficit público.

Bajar impuestos, en términos generales, es una medida positiva, pues se incrementa la renta de los agentes privados para que puedan llevar a cabo tanto sus acciones de inversión como de consumo según sus preferencias y necesidades sin la tutela de la administración pública, por lo que se les estaría devolviendo aquella libertad que previamente ha sido sustraída.

El problema surge cuando esa bajada de impuestos va a cargo de la deuda y no de un recorte del gasto público. Y es que si una administración pública pretende financiarse a largo plazo debe mantener una coherencia en la estabilidad presupuestaria para que los inversores confíen en las diferentes emisiones de instrumentos de deuda por parte del Tesoro... Confianza significa una disminución del coste de la deuda y la capacidad para colocar el 100% de la emisión en cada subasta.

Los países nórdicos son un gran ejemplo en términos de estabilidad presupuestaria. En efecto, sus impuestos son altos, especialmente los de consumo en comparativa, pero tienen marcado a fuego la estabilidad presupuestaria, por lo que en los ciclos expansivos reducen deuda y en los que los recesivos aparecen algunos déficits por el aumento de ciertas partidas presupuestarias como el servicio al desempleo.

Si nos centramos en los números actuales, España tiene un problema que deuda importante que no ha subsanado. La falsa austeridad predicada no ha sido tal debido a que España cerró en 2017 como el país con mayor déficit de la Unión Europea, con el 3,1% sobre el PIB. En términos generales la deuda pública se sitúan el 98,3% del PIB, siendo la quinta relación más alta de toda la unión europea 1,14 de billones.

Y es que todo no puede ser en esta vida. Muchos desearían que se bajaran los impuestos a la vez que se incrementará gasto público y que no hubiera repercusión alguna en algún momento dado. La fórmula de bajar impuestos tiende a ser una medida tramposa para los ciudadanos si se hace a cargo de las rentas futuras y, obviamente, en algún momento habrá que hacer frente a los compromisos si bajamos impuestos vía deuda.

Ver 2 comentarios